Φυσικό αέριο και γεωπολιτικός ανταγωνισμός (1)

Ειδικού Αναλυτή

1. «Ενεργειακή ανασφάλεια»: μία νέα απειλή από την πλευρά της Ρωσίας ή μία αναχρονιστική ιδεολογία από την πλευρά της Ευρώπης;

Η Ρωσία είναι σήμερα η «ενεργειακή υπερδύναμη» του πλανήτη. Όχι γιατί παράγει τις περισσότερες ενεργειακές πρώτες ύλες, αφού οι ΗΠΑ και η Κίνα την ξεπερνούν, αλλά γιατί το πλεόνασμα του ενεργειακού της ισοζυγίου είναι μεγαλύτερο από κάθε άλλης χώρας. Υπολογίζοντας τον άνθρακα, το πετρέλαιο και το φυσικό αέριο σε “ισοδύναμο τόνων πετρελαίου” (tones of oil equivalent-TOE), εξάγει στην διεθνή αγορά την μεγαλύτερη από κάθε άλλη χώρα ποσότητα (517 εκατομμύρια ΤΟΕ το 2004) ακολουθούμενη, σε αρκετή απόσταση, από την Σαουδική Αραβία (415 εκατομμύρια ΤΟΕ)[2]. Την ίδια στιγμή όμως μάλλον είναι και το φόβητρο του δυτικού κόσμου διότι εμφανίζεται ως ο φορέας του προβλήματος που λέγεται «ενεργειακή ανασφάλεια», η ανησυχία για το οποίο, από το 2006 και μετά, βρίσκεται σε ιδιαίτερη έξαρση. Μόνο που -εις πείσμα του γεγονότος ότι αυτή η απειλή δείχνει να είναι πανταχού παρούσα, θεωρείται δεδομένη και τροφοδοτεί τις συζητήσεις των «στρατηγικών αναλυτών» της Δύσεως- κανείς ποτέ δεν έχει περιγράψει ευκρινώς σε τι ακριβώς συνίσταται. Ο ερανιστής των σχετικών αναλύσεων, μετά από σχολαστική μελέτη και αποδελτίωση, διαπιστώνει ότι εμφανίζεται σε διάφορες εκδοχές, οι οποίες όμως πάντοτε παρουσιάζονται ελλειπτικά και υπαινικτικά και ποτέ συγκεκριμένα και αναλυτικά:

-1η εκδοχή: Η Ρωσία υπό την ηγετική πολιτική ομάδα που διαμορφώθηκε στην περίοδο της προεδρίας Πούτιν είναι ένα νέο-ηγεμονικό μόρφωμα που επιθυμεί την επανάκτηση της Σοβιετικής αυτοκρατορίας και στην στρατηγική της επιδίωξη αυτή θα χρησιμοποιήσει τις ενεργειακές πρώτες ύλες και την από αυτές εξάρτηση των δυτικών, αλλά και των ομόρων πρώην Σοβιετικών, οικονομιών σαν μέσο «πολιτικού εκβιασμού» για την επίτευξη των ηγεμονικών και επεκτατικών σχεδίων της.

-2η εκδοχή: Ο ίδιος συνασπισμός εξουσίας είναι ομάδα αδίστακτων κρατιστών πλουτοκρατικού τύπου, η οποία αφού εδήμευσε την περιουσία νομιμοφρόνων επιχειρηματιών του τομέα των ενεργειακών πρώτων υλών στην Ρωσία με πολλαπλές μεθοδεύσεις, θα χρησιμοποιήσει τώρα την μονοπωλιακή θέση που απέκτησε στην διεθνή αγορά για να ασκήσει οικονομικό εκβιασμό και να κερδοσκοπήσει (αθέμιτα) ακόμη περισσότερο, εις βάρος των συμφερόντων των δυτικών καταναλωτών και των δυτικών οικονομιών.

-3η εκδοχή: Ο συνασπισμός εξουσίας της Ρωσίας είναι ομάδα αρτηριοσκληρωτικών γραφειοκρατών η οποία φέρνοντας τον τομέα των ρωσικών ενεργειακών πρώτων υλών υπό τον έλεγχο της κρατικής γραφειοκρατίας αδυνατεί να τον διαχειρισθεί αποτελεσματικά, με αποτέλεσμα να μην αξιοποιούνται τα υπάρχοντα αποθέματα ενεργειακών πρώτων υλών και συνεπώς να μην μπορεί η Ρωσία να ανταποκριθεί στις υποχρεώσεις που έχει αναλάβει έναντι των δυτικών κοινωνιών ή να μην μπορεί να καλύψει τις ανάγκες που αυτές θα αναπτύξουν στο μέλλον.

-4η εκδοχή: Συνδυασμός των τριών προηγουμένων.

Μία βασική παρατήρηση που μπορεί να γίνει, κατ’ αρχήν, είναι ότι σχεδόν το σύνολο της φιλολογίας περί την «ενεργειακή ανασφάλεια» τροφοδοτείται από «πολιτικούς» και «στρατηγικούς» αναλυτές, δημοσιογράφους, διπλωμάτες και πολιτικούς. Αντίθετα, οι ειδικοί του τομέα των ενεργειακών πρώτων υλών δεν φαίνεται να έχουν παρόμοια άγχη και ανησυχίες.[3] Ακόμη λιγότερο βέβαια άγχονται οι μεγάλες εταιρείες του τομέα που παρά τις δοκιμασίες και τις κακουχίες στις οποίες υποβάλλει η ρωσική κυβέρνηση τις επενδύσεις τους στην Ρωσία, διαγκωνίζονται και πιέζουν για να δυνηθούν να θέσουν και άλλα δισεκατομμύρια δολλαρίων σε «επισφάλεια», επενδύοντας τα στην ρωσική επικράτεια.

Εάν θέλει κάποιος να είναι ειλικρινής θα πρέπει να παραδεχθεί ότι οι θεμελιώδεις πεποιθήσεις που υποτείνουν την φιλολογία της «ενεργειακής ανασφάλειας» και είτε υπονοούνται σαφώς είτε διατυπώνονται με ελάχιστα καλυμμένο τρόπο στις σχετικές δημηγορίες, δεν διαφέρουν ουσιωδώς από εκείνες τις πεποιθήσεις και απόψεις οι οποίες πρυτάνευσαν στον 19ο αιώνα για να προχωρήσουν οι δυτικές δυνάμεις στους «πολέμους του οπίου» με την Κίνα. Οι απόψεις αυτές είναι περίπου οι εξής:

-Η Ρωσία («η οποία ηττήθηκε στον ψυχρό πόλεμο»), δεν έχει το δικαίωμα να μην «αξιοποιήσει» στο έπακρο τις ενεργειακές πρώτες ύλες που βρίσκονται στο υπέδαφός της.

-«Αξιοποίησή» τους σημαίνει να χρησιμοποιηθούν για τις ανάγκες των δυτικών κοινωνιών (και όχι, για παράδειγμα, της Κίνας ή της Ινδίας αφού αυτό θα αποτελούσε εκβιαστική και εχθρική κίνηση εκ μέρους της Ρωσίας).

-Η Ρωσία δεν έχει το δικαίωμα να «κερδοσκοπεί» εις βάρος των δυτικών οικονομιών, επιδιώκοντας να εισπράττει το μέγιστο δυνατόν για την πώληση των ενεργειακών πρώτων υλών της, ούτε και έχει το δικαίωμα να «αποκλείει» τις δυτικές εταιρείες από την εκμετάλλευση των κοιτασμάτων της.

Τα ανωτέρω συμπληρώνονται με απόψεις και αιτιάσεις που, στο ίδιο πνεύμα κηδεμόνευσης της θεωρούμενης ως ρέπουσας προς την «ενεργειακή παραβατικότητα» Ρωσίας αφορούν τον σχεδιασμό και την όδευση αγωγών, τις συμφωνίες προμήθειας πετρελαίου και φυσικού αερίου, καθώς ακόμη και τις επενδύσεις που πραγματοποιούνται, ή δεν πραγματοποιούνται, επί ρωσικού εδάφους. Την μεταστοιχείωση μάλιστα των ανωτέρω απόψεων σε στρατηγικό δόγμα έχει προταθεί, και συζητείται σοβαρά από «στρατηγικούς αναλυτές» και διπλωμάτες στα πλαίσια του οργανισμού, να την αναλάβει το ΝΑΤΟ.[4]

Προκειμένου λοιπόν να αξιολογήσει και να εκτιμήσει κάποιος αντικειμενικά όλη την πολυφωνία (ή κακοφωνία) σχετικά με το ζήτημα της «ενεργειακής ασφάλειας» χρειάζεται ίσως να προχωρήσει σε μία περαιτέρω συναίρεση και κατηγοριοποίηση των απόψεων που κυκλοφορούν στον δυτικό κόσμο, πράγμα που μπορεί να γίνει με το κριτήριο της «πολιτικής πρόθεσης». Έτσι είναι δυνατόν να οριοθετηθούν δύο εκδοχές της υπόθεσης της «ενεργειακής ανασφάλειας»: η πρώτη

-«ισχυρή» εκδοχή- είναι εκείνη που την θεωρεί ισοδύναμη της «ενεργειακής απειλής» υποστηρίζοντας ότι οι ενεργειακές πρώτες ύλες είναι ένα μέσο για την επίτευξη των ηγεμονικών επιδιώξεων παγκόσμιας ή, τουλάχιστον, περιφερειακής κυριαρχίας του Κρεμλίνου. Η δεύτερη –«ασθενής» εκδοχή- αντίθετα, δεν καταλογίζει ευθεία «πολιτική επιβουλή» στο Κρεμλίνο, αλλά θεωρεί ότι ο αυταρχικός, αντιδημοκρατικός και κρατιστικός χαρακτήρας της νέας ρωσικής ηγεσίας καταδικάζει την όλη υποδομή του ενεργειακού τομέα της χώρας σε μαρασμό, με αποτέλεσμα αυτός να μην είναι σε θέση πλέον να ανταποκριθεί στις ανάγκες τροφοδοσίας της δυτικής οικονομίας. Για λόγους που θα εξηγηθούν στην συνέχεια οι ανωτέρω αναλύσεις επικεντρώνονται περισσότερο στον τομέα του φυσικού αερίου, και λιγότερο στον τομέα του πετρελαίου.

2. Η «ενεργειακή ανασφάλεια» ως «ενεργειακή απειλή»

Στον δυτικό, και κυρίως αγγλοσαξωνικό, τύπο τα τρία τελευταία χρόνια έχουν δει το φως εκατοντάδες άρθρα, υπογεγραμμένα σχεδόν πάντοτε από τους γνωστούς “πολιτικούς” ή “στρατηγικούς αναλυτές”, που με πανομοιότυπη δομή και επιχειρηματολογία, (αλλά και πανομοιότυπο λεκτικό θα έλεγε κανείς) διασαφηνίζουν την υπόθεση της «ενεργειακής ανασφάλειας» εξισώνοντάς την με την έννοια της «ενεργειακής απειλής».[5] Τα εν λόγω άρθρα διατυπώνουν, ακούραστα, την εξής άποψη: το ρωσικό φυσικό αέριο είναι πολιτικό εργαλείο με το οποίο το Κρεμλίνο επιχειρεί να διεισδύσει στην ευρωπαϊκή οικονομία, αποκτώντας μία δεσπόζουσα μονοπωλιακή θέση στην αγορά ενέργειας και δημιουργώντας ενεργειακή εξάρτηση της Ευρώπης από την Μόσχα. Με τον τρόπο αυτό το Κρεμλίνο επιδιώκει να περιαγάγει την Ευρώπη στην σφαίρα επιρροής του δεδομένου ότι, όταν θα έχουν πλήρως χαλκευτεί τα δεσμά της εξάρτησης, θα είναι σε θέση, χρησιμοποιώντας κατάλληλα το “ενεργειακό όπλο”, να επιβάλλει τις επιλογές του σε κρίσιμα θέματα εις βάρος των ευρωπαϊκών συμφερόντων. Μόνη λύση για την κατοχύρωση της ευρωπαϊκής ασφάλειας είναι η “απεξάρτηση” από τις ρωσικές ενεργειακές πρώτες ύλες μέσω της εξεύρεσης εναλλακτικών πηγών προμηθείας. Για να επιτευχθεί αυτό απαιτείται συντονισμένη προσπάθεια εκ μέρους όλου του δυτικού κόσμου. Κυρίως όμως απαιτείται μία ενιαία ευρωπαϊκή στρατηγική εφ’ όσον το Κρεμλίνο ακολουθεί την τακτική της “διαιρέσεως” της Ευρώπης, επιδιώκοντας διμερείς συμφωνίες ενεργειακού χαρακτήρα με μεμονωμένες χώρες, τις οποίες “δελεάζει” με τις “κατάλληλες” προσφορές του.

Δυστυχώς όσο διεξοδικά και αν εντρυφήσει κανείς στα εν λόγω κείμενα δεν θα καταφέρει να ανασύρει κάποιο συγκεκριμένο στατιστικό μέγεθος ή εκτίμηση που να τεκμηριώνει τις τόσο σοβαρές και δυσοίωνες διαπιστώσεις τους. Όμως η επαλήθευσή τους δεν θα ήταν δύσκολη με την πληθώρα διαθεσίμων στοιχείων που παρατηρείται στις μέρες μας. Αίφνης, με μία απλή επίσκεψη στην ηλεκτρονική ιστοσελίδα της Eurogas, δηλαδή της Ένωσης των ευρωπαϊκών εταιρειών φυσικού αερίου, είναι δυνατόν να μάθει κανείς ότι το 2007, στο σύνολο της ευρωπαϊκής κατανάλωσης φυσικού αερίου (ΕΕ 27), από την Gazprom (δηλαδή την κρατική μονοπωλιακή εξαγωγική εταιρεία της Ρωσίας) προερχόταν το 22%.[6] Δεδομένου ότι το φυσικό αέριο είναι μόνο μία από τις πηγές ενέργειας (μαζί με το πετρέλαιο, τον άνθρακα, το ουράνιο, τις υδατοπτώσεις και τις ανανεώσιμες μορφές), και στον ευρωπαϊκό χώρο καλύπτει το 23,7% της συνολικής παραγωγής της, μπορεί πολύ εύκολα να διαπιστωθεί ποιο είναι το συνολικό ποσοστό του ευρωπαϊκού “ενεργειακού μίγματος” (energy mix) που αντιστοιχεί στην Gazprom: (0,22 x 0,237=) 5,2%. Ποσοστό το οποίο δείχνει να είναι εξαιρετικά μικρό για να υποκρύπτει έναν τόσο μεγάλο κίνδυνο. Το ίδιο διαπιστώνει κανείς και από τα στοιχεία που αφορούν την, κοινωνικά και οικονομικά νευραλγική, διαδικασία παραγωγής ηλεκτρικού ρεύματος. Το φυσικό αέριο συμβάλλει σε αυτήν κατά 20% και κατά συνέπεια η Gazprom, εάν τα ποσοστά με τα οποία κατανέμεται η χρήση του αερίου της είναι ίδια με τα ποσοστά του αερίου από τις υπόλοιπες πηγές, πράγμα για το οποίο δεν υπάρχει κάποια διαφορετική ένδειξη, συνεισφέρει κατά (0,22 x 0,2=) 4,4%. Πρόκειται πάλι για ένα ποσοστό που ουδεμία ουσιαστική διαταραχή μπορεί να προκαλέσει στην ευρυθμία της ευρωπαϊκής ζωής: ακόμη και αν εξέλιπε εν μία νυχτί θα μπορούσε τάχιστα να αναπληρωθεί με αναδιάταξη του φορτίου στο ενοποιημένο ηλεκτρικό ευρωπαϊκό δίκτυο και με αύξηση του έργου στις υπόλοιπες ηλεκτροπαραγωγικές πηγές. Δεδομένου, λοιπόν, ότι το 5, το 10 ή ακόμη και το 20% ουδέ κατ’ ελάχιστο συνιστούν “μονοπωλιακή κυριαρχία” σε μία αγορά, και ουδόλως προσφέρουν υπομόχλια “χειραγώγησης”, διαπιστώνει κανείς, με έκπληξη, ότι η βασική προκείμενη της θεωρίας της ρωσικής “ενεργειακής απειλής” δεν ισχύει: η Gazprom δεν θα μπορούσε να αποκτήσει ούτε τμήμα από την επιρροή που της αποδίδεται ακόμη και αν διπλασίαζε ή τετραπλασίαζε τα ποσοστά της συμμετοχής της στην ευρωπαϊκή αγορά ενέργειας.

Όποιος θα ήθελε, πάντως, να διερευνήσει σοβαρά την πραγματολογική υφή της θεωρίας της «ενεργειακής απειλής» θα διαπίστωνε την προφανή αδυναμία να χρησιμοποιηθούν οι ενεργειακές πρώτες ύλες ως όπλο εξωτερικής πολιτικής. Για την πιο αδιάσειστη και κραυγαλέα απόδειξη περί τούτου δεν θα χρειαζόταν παρά να κοιτάξει στην επικράτεια της πρώην Σοβιετικής Ένωσης. Οι Βαλτικές χώρες δεν έχουν οριακή ενεργειακή εξάρτηση από την Ρωσία, όπως η υπόλοιπη Ευρώπη, αλλά σχεδόν ολοκληρωτική.[7] Ουδόλως όμως αυτό τις εμποδίζει να είναι οι μεγαλύτεροι «διώκτες» της Ρωσίας σε διεθνές επίπεδο. Η «ενεργειακή εξάρτηση» δεν επέφερε την κατίσχυση της ρωσικής πολιτικής ούτε επί της Γεωργίας, ούτε επί της Μολδαβίας. Όποιος παραμερίσει τις αφοριστικές γενικολογίες για να εξετάσει συγκεκριμένες περιπτώσεις δεν μπορεί παρά να διαπιστώσει ότι το «ενεργειακό όπλο» είναι εντελώς ανίσχυρο στις διακρατικές σχέσεις. Η Ιστορία ουδεμία αναφέρει περίπτωση χώρας η οποία να κατάφερε, αυξομειώνοντας την ροή των ενεργειακών πρώτων υλών τις ημέρες που η θερμοκρασία κατέρχεται στα χαμηλότερα επίπεδα ή οι παραγωγικές ανάγκες ανέρχονται στα υψηλοτέρα, να μετατρέψει την τρόφιμό της, από άποψη ενέργειας, σε “υπνωτισμένο” υποτελή της. Η υπαινικτική ή ευθεία αναφορά σε μια παρόμοια δυνητική κατάσταση αποτελεί μία ευφάνταστη υπερβολή, την οποία δεν θα είχαν ποτέ την αφέλεια να πιστέψουν οι ιθύνοντες του Κρεμλίνου.

Η θεωρία αυτή άλλωστε διαψεύδεται και από την γενικότερη στάση εκείνων οι οποίοι την προβάλλουν και την προωθούν σε διακρατικό επίπεδο.[8] Εάν πράγματι οι συναλλαγές με την Ρωσία στον τομέα των ενεργειακών πρώτων υλών αποτελούν αφ’ εαυτού υποθήκευση της εθνικής ασφάλειας, τότε οι υποστηρικτές της εν λόγω απόψεως που προέρχονται από τις χώρες που τοποθετούνται γεωγραφικά μεταξύ της Ρωσίας και της Γερμανίας, αξιολογώντας την συμφωνία των δύο τελευταίων για την δημιουργία ενός υποθαλάσσιου αγωγού φυσικού αερίου (Nord Stream) ο οποίος ενώνοντας τες απ’ ευθείας θα παρακάμπτει όλα τα ενδιάμεσα εδάφη, θα είχαν κάθε λόγο να πανηγυρίζουν για την ανέλπιστη αυτή απαλλαγή τους από την θανάσιμη απειλή της ρωσικής «ενεργειακής απειλής». Αντί τούτου όμως συμβαίνει το ακριβώς αντίθετο: αντιδρούν και διαμαρτύρονται με τον πλέον έντονο τρόπο (καταγγέλλοντας μεταξύ άλλων και το συγκεκριμένο σχέδιο ως «νέο σύμφωνο Μολότωφ-Ρίμπεντρομπ»), αντιφάσκοντας με την ίδια τους την θεωρία και εμβάλλοντας ακόμη και στον πιο αφελή παρατηρητή την υποψία ότι στην πραγματικότητα η φορά της «ενεργειακής επιβουλής» μπορεί να είναι και αντίστροφη και να σχετίζεται με την προσπάθεια απόσπασης όσο το δυνατόν περισσότερων ενεργειακών πόρων από την Ρωσία, με όσο το δυνατόν μικρότερο αντίτιμο (όπως συνήθως συνέβαινε στην παγκόσμια ιστορία μέχρι σήμερα και όπως εξακολουθεί και σήμερα να συμβαίνει σε άλλα τμήματα της υφηλίου).

Τέλος, θα πρέπει να προσθέσει κανείς ότι η θεωρία της ρωσικής «ενεργειακής κυριαρχίας» στην Ευρώπη, και η συνεπαγόμενη εξ αυτού «ενεργειακή απειλή» από ουδεμία σοβαρή επιστημονική εργασία έχει θεμελιωθεί. Όσες μελέτες είναι γνωστές, παρά το γεγονός ότι στηρίζονται σε υποθέσεις εξαιρετικά «αυστηρές» μεθοδολογικά (όπως επίσης και παρά το γεγονός της εμφανούς αντι-ρωσικής προκατάληψης κάποιων από τους ερευνητές) καταλήγουν στην απόρριψη της υπόθεσης της δυνατότητας κυριαρχίας της Gazprom στην ευρωπαϊκή αγορά φυσικού αερίου.[9]

3. Η θεωρία της «ενεργειακής ανασφάλειας» ως παραβολή του «γίγαντα με τα πήλινα πόδια».

Χρησιμοποιώντας κατά κόρον την μεταφορική εικόνα του «γίγαντα με τα πήλινα πόδια» οι υποστηρικτές αυτής της δεύτερης εκδοχής περί «ενεργειακής ανασφάλειας» δεν επικεντρώνονται στις υποτιθέμενες ηγεμονικές βλέψεις του Κρεμλίνου, αλλά στην αμφισβήτηση των δυνατοτήτων της Gazprom να ανταποκριθεί στην ευρωπαϊκή ζήτηση με δεδομένο ότι η Ρωσία, παρά την ύπαρξη τεράστιων κοιτασμάτων φυσικού αερίου, δεν έχει προχωρήσει σε επενδύσεις για την αξιοποίησή των περισσοτέρων από αυτά και αντλεί ακόμη τα αποθέματα των εκμεταλλεύσεων από την εποχή της Σοβιετικής Ένωσης που φυσικό είναι να πλησιάζουν στο σημείο εξαντλήσεώς τους. Παράλληλα, οι υποστηρικτές της θεωρίας αυτής εκφράζουν ανησυχία και ερωτηματικά και για το γεγονός ότι μετά την πτώση του κομμουνισμού δεν έχουν γίνει επενδύσεις για την συντήρηση ή την ανανέωση του δικτύου αγωγών, ενώ από την άλλη πλευρά, υποστηρίζουν ότι η κατακόρυφη άνοδος του βιοτικού επιπέδου στην Ρωσία καθώς και η μεγέθυνση της βιομηχανικής παραγωγής θα αυξήσουν ακόμη περισσότερο την ζήτηση φυσικού αερίου στην εσωτερική αγορά, μειώνοντας τις προς εξαγωγήν διαθέσιμες ποσότητες. [10]

Και οι απόψεις αυτές όμως διατυπώνονται ερήμην των ουσιαστικών δεδομένων, όπως άλλωστε συμβαίνει και με τις συγγενείς, αντίστοιχες περί «ενεργειακής απειλής». Κατ’ αρχήν, με βάση την μικρή συμμετοχή του ρωσικού φυσικού αερίου στο ευρωπαϊκό «ενεργειακό μίγμα», που αναφέρθηκε προηγουμένως, είναι προφανές ότι ακόμη και αν οι δυσοίωνες προβλέψεις επαληθεύονταν πλήρως, και πάλι οι δυσμενείς επιπτώσεις για την ευρωπαϊκή οικονομία θα ήταν οριακές και μικρής εκτάσεως. Ούτως ή άλλως όμως δεν πρόκειται να συμβεί κάτι τέτοιο.[11] Όσον αφορά το θέμα των επενδύσεων, κατ’ αρχάς, που αποτελεί την σταθερά κεντρική επωδό των σχετικών αναλύσεων: η Gazprom ανακοίνωσε πρόσφατα ένα κλιμακούμενο πρόγραμμα upstream επενδύσεων (δηλαδή επενδύσεων για παραγωγική αξιοποίηση νέων κοιτασμάτων) για την αρχόμενη τριετία, με επίπεδο δαπανών για το τρέχον έτος που φθάνει στα 20,5 δισεκατομμύρια δολλάρια και με περαιτέρω αύξηση, για το 2009 και 2010, στα 28,5 και 34 δισεκατομμύρια δολλάρια αντιστοίχως. Ήδη το επίπεδο αυτό των επενδύσεων, σε ετήσια βάση, βρίσκεται πολύ επάνω από τα 18 δισεκατομμύρια δολλάρια ετησίως που η International Energy Agency έχει ορίσει ως αναγκαίο ποσό για την διατήρηση της δυνατότητας της εταιρείας να ανταποκρίνεται σε όλες τις «υποχρεώσεις» της έως το 2030. Θα πρέπει δε να σημειωθεί ότι η «καθαρή θέση» της εταιρείας δεν πρόκειται να πληγεί από τις επενδύσεις αυτές ούτε βραχυχρόνια: τα κέρδη της ήδη για το 2007 θα είναι υψηλότερα από τις επενδύσεις του 2008, αφού υπολογίζεται να κυμανθούν μεταξύ 30 και 40 δισεκατομμυρίων δολλαρίων.

Όμως δεν πρέπει να διαλάθει της προσοχής ότι η θεωρία του «γίγαντα με τα πήλινα πόδια» θα ήταν λανθασμένη ακόμη και αν πράγματι η Gazprom δεν επένδυε στην ανάπτυξη νέων κοιτασμάτων, και αυτό γιατί πρόκειται για μία θεωρία που βλέπει μόνο την πλευρά της προσφοράς και παραγνωρίζει την πλευρά της ζήτησης που είναι εξ ίσου, αν όχι περισσότερο, σημαντική. Η Gazprom εξορύσσει περίπου 550 δισεκατομμύρια κυβικά μέτρα φυσικό αέριο τον χρόνο (2007) και διοχετεύει στην εσωτερική αγορά της Ρωσίας το μεγαλύτερο μέρος της παραγωγής της, δηλαδή περίπου 360 δισεκατομμύρια. Την ίδια στιγμή η Ρωσία είναι μία χώρα που δαπανά ένα από τα μεγαλύτερα ποσοστά ενέργειας ανά μονάδα παραγόμενου ΑΕΠ στον κόσμο (519 TOE ανά 1.000.000 δολλάρια εισοδήματος έναντι, για παράδειγμα, 154 της Ιαπωνίας, 172,2 της Νορβηγίας, 216,9 της Σουηδίας ή, έστω, 293,2 του Καναδά-χωρών με εξ ίσου ψυχρό κλίμα[12]). Αυτή η έλλειψη αποτελεσματικότητας στην χρήση των παραγωγικών εισροών είναι αποτέλεσμα συνδυασμού δύο φαινομένων: αφ’ ενός του απηρχαιωμένου και ενεργοβόρου, σοβιετικής προελεύσεως, κεφαλαιουχικού εξοπλισμού της χώρας, και αφ’ ετέρου της εξαιρετικά χαμηλής τιμής με την οποία πωλείται το φυσικό αέριο, τιμής η οποία δεν δημιουργεί κίνητρά για την εξοικονόμησή και την ορθολογική χρησιμοποίησή του. Η αντιοικονομική όμως αυτή σπατάλη ενεργειακών πόρων αποτελεί τον στόχο μίας ευρείας δέσμης μεταρρυθμίσεων που βρίσκεται εν εξελίξει και αποσκοπεί στην εισαγωγή της έννοιας του «κόστους ευκαιρίας» στην αγορά του φυσικού αερίου στην Ρωσία. Πλέον σημαντικό ίσως βήμα προς αυτή την κατεύθυνση είναι η δρομολόγηση της αύξησης της τιμής του φυσικού αερίου στην εσωτερική αγορά με σκοπό αυτή να προσεγγίσει –το 2011 όσον αφορά τους βιομηχανικούς χρήστες και το 2014 όσον αφορά τους οικιακούς- τα επίπεδα των «διεθνών τιμών». Η συγκεκριμένη διαδικασία αναμένεται να λειτουργήσει ως ένα ισχυρότατο κίνητρο για την εξορθολογικοποίηση της κατανάλωσης και της χρήσης του φυσικού αερίου.

Το ίδιο σημαντικό βήμα είναι η, κατάτμηση σε μικρότερες μονάδες και, ιδιωτικοποίηση της κεντρικής κρατικής εταιρείας παραγωγής ηλεκτρικού ρεύματος, δραστηριότητα στην οποία απορροφάται το 50% περίπου της κατανάλωσης του φυσικού αερίου ετησίως. Οι ξένες και ρωσικές εταιρείες που απέκτησαν τις ηλεκτροπαραγωγικές μονάδες που ιδιωτικοποιήθηκαν έχουν κάθε λόγο, δεδομένου μάλιστα ότι δεν θα προμηθεύονται πλέον το φυσικό αέριο σε επιδοτούμενες τιμές αλλά σε τιμές ελεύθερης αγοράς, να προβούν στο εκσυγχρονισμό τους με νέο κεφαλαιουχικό εξοπλισμό. (Αυτό άλλωστε αποτελεί και δέσμευσή τους κατά την απόκτηση των μονάδων). Παράλληλα πολλές από αυτές έχουν την δυνατότητα να μεταστρέψουν την διαδικασία της παραγωγής από καύση φυσικού αέριου σε καύση άνθρακα, ο οποίος επίσης υπάρχει σε μεγάλες ποσότητες στην Ρωσία αλλά υποχρησιμοποιείται (από αυτόν παράγεται σήμερα το 23% της ηλεκτρικής ενέργειας στην Ρωσία, έναντι ποσοστού 31% για την ΕΕ και 49% για τις ΗΠΑ).[13] Σε όλα αυτά θα πρέπει να προστεθούν επίσης και μία σειρά άλλων επιμέρους ρυθμίσεων όπως:

-η δημιουργία και λειτουργία χρηματιστηρίου φυσικού αερίου στην Μόσχα όπου οι ανεξάρτητοι παραγωγοί, η Gazprom αλλά και οι πετρελαϊκές εταιρείες (που διαθέτουν φυσικό αέριο που προκύπτει ως «σύνδρομο» προϊόν στην εξόρυξη πετρελαίου) μπορούν να εμπορεύονται ένα σταδιακά αυξανόμενο ποσοστό της παραγωγής τους, (ποσοστό που τώρα ισούται με το 10% της συνολικής εσωτερικής κατανάλωσης)

-ο προγραμματισμός για την δημιουργία 4 πυρηνικών σταθμών ηλεκτροπαραγωγής στην επόμενη δεκαετία

-η παροχή στους ανεξάρτητους παραγωγούς φυσικού αερίου του δικαιώματος να χρησιμοποιούν σταδιακά όλο και μεγαλύτερο μέρος από το δίκτυο αγωγών της Gazprom.

Όλες αυτές είναι αυτονόητες, και σχεδόν αναγκαίες, ρυθμίσεις «εκσυγχρονισμού» που κατατείνουν όμως στον μετασχηματισμό της εσωτερικής ρωσικής αγοράς φυσικού αερίου από μία «ρυθμιζόμενη» αγορά κρατικών ελέγχων σε μία απελευθερωμένη αγορά «πλήρους ανταγωνισμού», στην οποία η χρήση του προϊόντος θα γίνεται πλέον με την επιβαλλόμενη από τις αρχές του «οικονομικού λογισμού» φειδώ, επιτρέποντας την εξοικονόμηση περαιτέρω ποσοτήτων προς εξαγωγή.

Εκτός των ανωτέρω βέβαια υπάρχει και ένα άλλο στοιχείο που θα πρέπει να ληφθεί υπ’ όψιν: η ρωσική οικονομία τα τελευταία χρόνια δείχνει να παρουσιάζει μία πολύ χαμηλή ελαστικότητα ζήτησης ενέργειας ως προς την αύξηση του ΑΕΠ. Για παράδειγμα το 2007 η κατανάλωση ηλεκτρισμού δεν αυξήθηκε περισσότερο από 2,3%, παρά το γεγονός της αύξησης του ΑΕΠ κατά 8,1%. Αυτό, εκτός των άλλων, οφείλεται στο γεγονός ότι, επειδή ο σοβιετικής προέλευσης πεπαλαιωμένος κεφαλαιουχικός εξοπλισμός είναι εξαιρετικά ενεργοβόρος, η σταδιακή κεφαλαιουχική ανανέωση της οικονομίας επιφέρει ιδιαίτερα σημαντικές βελτιώσεις όσον αφορά την κεφαλαιουχική παραγωγικότητα και την αποδοτικότητα στην χρησιμοποίηση των παραγωγικών εισροών πράγμα που, σε συνδυασμό και με την γενικότερη αύξηση της παραγωγικότητας την οφειλόμενη στις νέες τεχνικές οργάνωσης και διοίκησης (total factor productivity), έχει σαν αποτέλεσμα η ζήτηση για ενέργεια να είναι αναλογικά πολύ μικρότερη από την αύξηση του όγκου της παραγωγής.

Συνεπώς και η θεωρία του «γίγαντα με τα πήλινα πόδια», δηλαδή η επαγγελία της επερχόμενης χρεωκοπίας της Gazprom και της ρωσικής βιομηχανίας φυσικού αερίου γενικότερα, αστοχεί ως προς την προσπάθεια περιγραφής της πραγματικότητας. Αυτό άλλωστε δεν προκύπτει μόνο από τα συμπεράσματα της όποιας ανάλυσης αλλά φαίνεται και από τον τρόπο με τον οποίον αντιμετωπίζει την Gazprom η διεθνής χρηματοπιστωτική αλλά και ενεργειακή αγορά: όλες οι μεγάλες εταιρείες της Ευρώπης έχουν συμβληθεί μαζί της σε σημαντικά μακροχρόνια επενδυτικά προγράμματα, οι μεγάλες διεθνείς τράπεζες συμμετέχουν εκθύμως στην χρηματοδότηση των επενδυτικών της προγραμμάτων επιβαρύνοντάς την με χαμηλό επιτόκιο (LIBOR+1%), ενώ η χρηματιστηριακή της αξία, η οποία το 2001 ήταν 45 δις δολλάρια, σήμερα κινείται γύρω από τα 310 καθιστώντας την την μεγαλύτερη ευρωπαϊκή εταιρεία. Η συνολική εικόνα που προκύπτει, δηλαδή, από την εκ μέρους των ειδικών και των διεθνών αγορών εκτίμηση για το μέλλον του «ενεργειακού βραχίονα του Κρεμλίνου», είναι τελείως διαφορετική από εκείνη των «στρατηγικών αναλυτών».

Πάντως, δεν θα έπρεπε να παραβλέψει κανείς ότι ακόμη και αυτή η φαινομενικά «έλλογη» εκδοχή της «ενεργειακής ανασφάλειας» υποκρύπτει σε ένα βαθμό την ίδια αλαζονική αντιμετώπιση της Ρωσίας, μίας και θεωρεί αυτονόητο πως οφείλει να χρησιμοποιήσει τα αποθέματά της σε φυσικό αέριο για να καλύψει τις οιεσδήποτε ανάγκες δημιουργηθούν στο μέλλον στις δυτικές οικονομίες, ωσάν αυτές να ήταν συνδικαιούχοι ή συνιδιοκτήτες των ενεργειακών της πόρων. Έτσι κάθε φορά που η ρωσική πλευρά, στα πλαίσια της «ενεργειακής διαμάχης» της με την Δύση, υπαινίσσεται ότι εάν δεν εξασφαλίσει από αυτήν τους επιθυμητούς όρους θα στρέψει την παροχή της μελλοντικής παραγωγής της πετρελαίου και φυσικού αερίου προς τις αγορές της Ασίας, ξεσπά ένα φοβερό κύμα καταγγελιών και αγανακτήσεως εις βάρος των «εκβιαστών» της Μόσχας, ως εάν οι Ρώσοι να ήταν, θεία βουλήσει, υποχρεωμένοι να διαθέτουν εσαεί την παραγωγή τους στην Ευρώπη και όχι στην Κίνα, την Ινδία, την Ιαπωνία ή οπουδήποτε αλλού θα επιθυμούσαν.

4. Τα οικονομικά της αγοράς του φυσικού αερίου

Μήπως όμως ο σε κάθε ευκαιρία καταγγελλόμενος μονοπωλιακός χαρακτήρας της Gazprom[14] εκδηλώνεται διαφορετικά, δηλαδή με την υπερβολική τιμή την οποία επιβάλλει στους αγοραστές προκειμένου να αποκτήσουν το προϊόν της;

Oπως και για κάθε άλλο προϊόν, έτσι και για το φυσικό αέριο η τιμή προσδιορίζεται από την τομή της προσφοράς και της ζήτησης, τα χαρακτηριστικά των οποίων (η “ελαστικότητά” τους) συναρτώνται, της μεν προσφοράς με το “οριακό κόστος παραγωγής” δηλαδή την δυσχέρεια να παραχθεί μία μονάδα επιπλέον προϊόντος, της δε ζήτησης με την δυνατότητα να υποκατασταθεί το φυσικό αέριο από κάποια άλλα καύσιμα, ή να τα υποκαταστήσει. Συνεπώς προσφορά υφίσταται μόνο στα επίπεδα παραγωγής στα οποία ο μεμονωμένος παραγωγός αντιμετωπίζει “τιμές ζήτησης” που είναι υψηλότερες από το οριακό κόστος παραγωγής, ενώ τα επίπεδα της ζήτησης διαμορφώνονται τόσο από την “αυτόνομη” ζήτηση για φυσικό αέριο όσο και από την ζήτηση “υποκατάστασης” αφού, ως παραγωγική εισροή και “ενεργειακό ισοδύναμο” άλλων μορφών παραγωγής ενέργειας, αποτελεί, σε μικρότερο ή μεγαλύτερο βαθμό, υποκατάστατό τους, με αποτέλεσμα η διαμόρφωση της (ποσότητας που ζητείται και της) τιμής του να επηρεάζεται άμεσα από τις διακυμάνσεις στις δικές τους τιμές. Μία ενεργειακή πρώτη ύλη πωλείται για την θερμαντική ικανότητα που εγκλείει, την μετρούμενη σε βρετανικές θερμικές μονάδες (British Thermal Units). Αυτό είναι πολύ σημαντικό για να αντιληφθεί κανείς την ιδιαιτερότητα που χαρακτηρίζει την σχέση του πωλητή φυσικού αερίου με τον αγοραστή του. Ενώ ο πωλητής διαθέτει ένα και μοναδικό προϊόν (το φυσικό αέριο) το οποίο μάλιστα συνήθως μπορεί να διαθέσει μόνο σε έναν συγκεκριμένο αγοραστή, ο τελευταίος, αντίθετα, δεν ενδιαφέρεται ειδικά για φυσικό αέριο αλλά για θερμικές μονάδες που μπορεί να προμηθευθεί και από άλλες πηγές (πετρέλαιο, άνθρακα κλπ), θα επιλέξει δε το φυσικό αέριο μόνο εάν είναι η πλέον φθηνή και συμφέρουσα λύση. Με την έννοια αυτή, εάν κανείς θέλει να ακριβολογήσει, σε μεσο-μακροπρόθεσμο χρονικό ορίζοντα δεν υφίσταται καν «αγορά φυσικού αερίου». Αυτό που υφίσταται είναι μία «αγορά θερμικών μονάδων» στην οποία αυτές προσάγονται από τους παραγωγούς με διάφορες μορφές (φυσικό αέριο, άνθρακας, πετρέλαιο κλπ), από διάφορες οδεύσεις και σε διάφορες συσκευασίες. Στην συγκεκριμένη αυτή αγορά ο αγοραστής «θερμικών μονάδων» βρίσκεται σε πολύ πλεονεκτική θέση έναντι του πωλητή φυσικού αερίου, διότι διαθέτει πολύ μεγαλύτερη δυνατότητα επιλογών από αυτόν.

Τα 1000 κ.μ. φυσικού αερίου περιέχουν τόσες θερμικές μονάδες (36.400.000 περίπου) όσες και τα 85/100 ενός τόνου (ή 6,25 βαρέλια) αργού πετρελαίου. Το πετρέλαιο είναι ένα προϊόν οι συναλλαγές επί του οποίου καθορίζονται “χρηματιστηριακά”, από την αλληλεπίδραση της προσφοράς και της ζήτησης (σε καθεστώς “πλήρους ανταγωνισμού”), και για τον λόγο αυτό η τιμή του πρέπει να είναι, εξ ορισμού, χαμηλότερη από την τιμή ενός προϊόντος που πωλείται σε μία ολιγοπωλιακή ή μονοπωλιακή αγορά. Το 2007 η μέση τιμή του ρωσικού φυσικού αερίου (για την Ευρώπη) ήταν 240 δολλάρια ανά 1000 κ.μ. και η μέση διεθνής τιμή του πετρελαίου 72 δολλάρια ανά βαρέλι. Συνεπώς εάν κάποιος Ευρωπαίος ήθελε να αγοράσει 36.400.000 θερμικές μονάδες και τις αγόραζε με την μορφή αργού πετρελαίου θα έπρεπε να διαθέσει 452 περίπου δολλάρια. Εάν τις αγόραζε με την μορφή φυσικού αερίου από την Gazprom θα χρειαζόταν μόνο 240. (Θα πρέπει να συμπληρωθεί ότι το φυσικό αέριο είναι έτοιμο για καύση, προς παραγωγή θερμότητας ή ηλεκτρισμού, χωρίς περαιτέρω επεξεργασία, ενώ επίσης προσφέρει και άλλα οικονομικά πλεονεκτήματα που δεν είναι πρόσφορο να εξηγηθούν εδώ. Αντίθετα το αργό πετρέλαιο απαιτεί διύλιση, δηλαδή επιπλέον δαπάνη, προκειμένου να καταστεί χρησιμοποιήσιμο).

Ακόμα μεγαλύτερες διαφορές θα διαπιστώσει κανείς εάν λάβει ως μέτρο σύγκρισης τις σημερινές τιμές, ή τις τιμές οιασδήποτε άλλης περιόδου για τα δύο προϊόντα, πράγμα που μπορεί μεν να αποτελεί έκπληξη για τον μη-ειδικό, που βλέπει ότι το προϊόν που πουλά η μονοπωλιακή Gazprom είναι πολύ πιο φθηνό από το προϊόν που πωλείται στην αγορά του «πλήρους ανταγωνισμού», πλην όμως δεν είναι διόλου παράξενο αφού η υποδεέστερη θέση του φυσικού αερίου είναι “συμβολαιοποιημένη”: η τιμή του καθορίζεται, μέσω μακροχρόνιων συμβολαίων, με “ρήτρα πετρελαίου”, ως υποπολλαπλάσιο της μέσης τιμής του πετρελαίου για μία συγκεκριμένη περίοδο, ενώ ταυτόχρονα καθορίζονται και οι ποσότητες που θα πουληθούν για την περίοδο ισχύος του συμβολαίου. Αυτό προκύπτει από τον τρόπο της εμπορευματοποίησης και της μεταφοράς του: ενώ ένα πετρελαιοφόρο που πλέει στο μέσο του ωκεανού προς την Βόρειο Αμερική μπορεί κάλλιστα να αλλάξει πορεία και να καταλήξει στην Ιαπωνία, εάν το φορτίο του μεταπωληθεί σε έναν νέο πλειοδότη, κάτι αντίστοιχο δεν είναι δυνατόν να συμβεί με το φυσικό αέριο. Από την στιγμή που θα εξορυχτεί στην Σιβηρία (ή στον Καναδά) πρέπει να βρεθεί στον αγωγό για να μεταφερθεί στην Ευρώπη (ή στις ΗΠΑ). Δεν είναι δυνατόν να πωληθεί σε κάποιον τρίτο πλειοδότη, στην Ιαπωνία. Η μόνη εξασφάλιση που διαθέτει ο πωλητής είναι η ρήτρα take or pay, που σημαίνει ότι ο αγοραστής είναι, τουλάχιστον, υποχρεωμένος να καταβάλει το προσυμφωνημένο τίμημα. Με την έννοια αυτή η Gazprom είναι μονοπώλιο, αλλά μόνο για την ρωσική αγορά. ‘Όταν το φυσικό της αέριο εισέρχεται στον αγωγό για να μεταφερθεί στην Ευρώπη είναι ένας απλός πωλητής που αντιμετωπίζει απέναντί του τον αγοραστή ως “μονοψώνιο”. Υπάρχει μία ετεροβαρής, δυσμενής γι’ αυτήν, σχέση, που είναι και ο λόγος για τον οποίο αναγκάζεται να πουλά την θερμική αξία του προϊόντος της στο ήμισυ περίπου της τιμής που πωλούν οι παραγωγοί πετρελαίου. Κάτι τέτοιο άλλωστε δεν είναι αποκλειστικά πρόβλημα της Gazprom αλλά όλων των παραγωγών φυσικού αερίου: αυτό από την φύση του δεν προσφέρεται για την δημιουργία διεθνούς ενιαίας αγοράς που θα επέτρεπε την ευρεία διαπραγμάτευση της τιμής του. Υπάρχουν διάφορες περιοχικές, επί μέρους, αγορές, ασύνδετες μεταξύ τους, στις οποίες ο πωλητής βρίσκεται πάντοτε σε δυσμενέστερη διαπραγματευτική θέση από τον αγοραστή-«μονοψωνιστή» ή «ολιγοψωνιστή», ο οποίος έχει πάντοτε πολύ μεγαλύτερο εύρος επιλογών στην διάθεσή του. Αυτό οφείλεται στο απλό γεγονός ότι ο πωλητής θερμικών μονάδων με μορφή φυσικού αερίου δεν έχει την δυνατότητα του arbitrage προκειμένου να επωφεληθεί από την τυχόν διαφορά του επιπέδου των τιμών ανάμεσα στην τοπική και στην διεθνή αγορά. Λόγω του συγκεκριμένου περιορισμού απολαμβάνει λιγότερων «βαθμών ελευθερίας» από τον αγοραστή ο οποίος, απεναντίας, έχει την δυνατότητα να αναζητήσει θερμικές μονάδες, με άλλη μορφή, σε άλλες αγορές, σε χαμηλότερη τιμή. Αυτό βεβαίως δεν σημαίνει ότι ένα εργοστάσιο παραγωγής ηλεκτρικού ρεύματος με καύσιμο το φυσικό αέριο μπορεί ξαφνικά να λειτουργήσει με άνθρακα επειδή οι τιμές του στην διεθνή αγορά μειώθηκαν[15]. Σημαίνει όμως ότι την στιγμή της συνομολογήσεως του μακροχρονίου συμβολαίου για το φυσικό αέριο, ο πωλητής είναι υποχρεωμένος να δεχθεί ότι το προϊόν του θα παρέχεται σε τιμή θερμιδικής μονάδας χαμηλότερη απ’ ότι θα μπορούσε να εξασφαλίσει ο αγοραστής στην διεθνή αγορά εφ’ όσον, αν δεν συνέβαινε αυτό, ο τελευταίος δεν θα είχε κίνητρο να δεσμευθεί μακροχρόνια στην χρήση του φυσικού αερίου. Εξ αιτίας λοιπόν της ιδιαιτερότητας που χαρακτηρίζει τον τρόπο εμπορευματοποίησής του το φυσικό αέριο (δηλαδή το θερμικό του περιεχόμενο) διεθνώς πωλείται, κατά μέσον όρο, σε τιμές 40% κατώτερες από εκείνες του πετρελαίου, και πριν από την εμφάνιση της θεωρίας περί της Gazprom ως “πολιτικού όπλου” του Κρεμλίνου κανείς ποτέ δεν είχε σκεφθεί να υποστηρίξει ότι μία εταιρεία παροχής φυσικού αερίου θα μπορούσε, αντί να «κυριαρχείται», να κυριαρχεί επί των αγοραστών, και μάλιστα όχι μόνο οικονομικά αλλά και πολιτικά.

Μία διέξοδος που προτείνεται για να καταστεί η αγορά φυσικού αερίου περισσότερο «ρευστή» πλησιάζοντας την μορφή της αγοράς πετρελαίου (αλλά επίσης, εσχάτως, και για να αποφύγει η Ευρώπη την “εξάρτηση” από την Gazprom) είναι η αύξηση της παραγωγής (και εισαγωγής) Υγροποιημένου Φυσικού Αερίου (Liquefied Natural Gas-LNG).[16] Σήμερα, ένα ποσοστό περίπου 8% των ευρωπαϊκών εισαγωγών αποτελείται από αυτό το είδος αερίου (έναντι 97% της Ιαπωνίας και 1% των ΗΠΑ). Όμως, θα πρέπει να ληφθεί υπ’ όψιν ότι η συγκεκριμένη προοπτική δεν προσφέρει απεριόριστες δυνατότητες: ο τρόπος αυτός παραγωγής και διαθέσεως φυσικού αερίου για αποστάσεις μικρότερες των 5.000 χιλιομέτρων, λόγω της υψηλής εντάσεως κεφαλαίου που τον χαρακτηρίζει, είναι πιο δαπανηρός σε ποσοστό που ξεκινά από 25% και φθάνει έως 80% (σε περιπτώσεις που το υπάρχον δίκτυο έχει ήδη αποσβεσθεί), από ότι η παροχή μέσω αγωγού. Θα γίνει περισσότερο αποδοτικός εάν αυξηθεί εντυπωσιακά η τιμή του φυσικού αερίου, αλλά στην περίπτωση αυτή είναι κατανοητό ότι η εκμετάλλευση των δικτύων αγωγών θα καταστεί ακόμη πιο συμφέρουσα και συνεπώς πιο ελκυστική είτε για τον παραγωγό (ο οποίος θα απολαμβάνει μία αυξημένη «διαφορική πρόσοδο» εάν οι τιμές αναπροσαρμόζονται αναλόγως) είτε για τον καταναλωτή (ο οποίος θα απολαμβάνει μεγαλύτερο «πλεόνασμα» εάν οι τιμές του προϊόντος που προμηθεύεται από τους αγωγούς αναπροσαρμόζονται με καθυστέρηση λόγω «μακροχρόνιων συμβολαίων»). Κάποιες προβλέψεις ειδικών στο πρόσφατο παρελθόν, για εντυπωσιακή αύξηση της ανταγωνιστικότητάς του υγροποιημένου αερίου σε σύγκριση με την κλασική παροχή μέσω δικτύου αγωγών, λόγω της συνεχούς βελτιώσεως του τεχνολογικού κύκλου υγροποίησης-μεταφοράς-αεριοποίησης, δεν επαληθεύθηκαν τόσο γιατί υπερεκτίμησαν τις διαστάσεις των τεχνολογικών καινοτομιών όσο και γιατί παρέλειψαν να υπολογίσουν ότι αντίστοιχες τεχνολογικές πρόοδοι λαμβάνουν χώρα και στον κλάδο των αγωγών (π.χ. τεχνολογία συμπιεστικών σταθμών). Ο ρυθμός της επέκτασης της βιομηχανίας του LNG όμως δείχνει να αφίσταται σοβαρά πλέον των προβλέψεων και για έναν άλλο λόγο: οι απαιτούμενες εγκαταστάσεις αποτελούν μία πολύ σοβαρή περιβαλλοντική επιβάρυνση και πολύ λίγες περιοχές είναι έτοιμες να τις δεχθούν.[17]

5. Ενας νέος επεκτατισμός ή «προληπτική αναχαίτιση» μίας «ελάσσονος υπερδύναμης»;

Ποιος είναι όμως ο τρόπος με τον οποίο το Κρεμλίνο σκοπεύει να χρησιμοποιήσει το «ενεργειακό όπλο» εις βάρος της Ευρώπης, ή έστω ποιος θα είναι ο χαρακτήρας των «τελεσιγράφων» που θα απευθύνει; Δυστυχώς ούτε και σε αυτό το ερώτημα υπάρχει απάντηση στις σχετικές αναλύσεις περί «ενεργειακής απειλής». Θα ήταν ενδεχόμενο να επιδιώξει η ρωσική πλευρά να επιβληθεί επαχθής για τις ευρωπαϊκές οικονομίες μονοπωλιακή τιμή για το πωλούμενο φυσικό αέριο; Προς το παρόν πάντως αυτό πωλείται 40% φθηνότερα απ’ ότι το πετρέλαιο και κανείς δεν έχει ανακαλύψει την μέθοδο για την αντιστροφή της κατάστασης. Θα μπορούσε άραγε ο «ενεργειακός εκβιασμός» να αφορά κάποια πιο σοβαρή απειλή, στρατιωτικο-πολιτικής υφής ίσως; Ερώτημα που μάλλον θα ήταν αστειότητα ακόμη και να το απαντήσει κανείς. Όμως, ο κυριώτερος λόγος για τον οποίον δεν ευσταθούν οι θεωρίες της «ενεργειακής απειλής» δεν σχετίζεται με το γεγονός του ανέφικτου της εξασφάλισης πολιτικών, οικονομικών ή και γεωγραφικών ωφελημάτων μέσω της χρήσεως «ενεργειακών εκβιασμών». Σχετίζεται με το απλό γεγονός ότι κάτι τέτοιο δεν εντάσσεται στην λογική και στους στρατηγικούς σχεδιασμούς της ρωσικής πολιτικής, κάτι που μπορεί να επιβεβαιώσει και η στοιχειωδέστερη, επί τη βάσει της λογικής, θεώρηση της σημερινής ρωσικής πραγματικότητας. Η οικονομική και πολιτική συνεργασία με την Ευρώπη αποτελεί όρο επιβίωσης της ρωσικής κοινωνίας, και η ενσωμάτωση της ρωσικής στην ευρύτερη ευρωπαϊκή οικονομία είναι ο ένας από τους δύο κεντρικούς άξονες της εξωτερικής πολιτικής της χώρας. Η κήρυξη ενός «ενεργειακού πολέμου» εναντίον της Ευρώπης θα αποτελούσε μία παράλογη αυτοκτονική ενέργεια και συνεπώς, όσο και αν βρίσκεται στην σκέψη των «στρατηγικών αναλυτών», είναι βέβαιο πως δεν έχει ποτέ απασχολήσει τους Ρώσους ιθύνοντες, έστω και ως ενδεχόμενο.

Βέβαια, απόψεις όπως ότι «η Gazprom είναι εργαλείο εξωτερικής επεκτατικής πολιτικής στα χέρια του Κρεμλίνου» αποτελούν πλέον ένα είδος αυταπόδεικτης αλήθειας με αυτονόητους συνειρμούς και συνδηλώσεις και κοσμούν αν όχι το σύνολο, τουλάχιστον την πλειοψηφία των άρθρων και των αναλύσεων που αναπαράγουν τις γνωστές στερεότυπες απόψεις. Υπάρχουν όμως δύο λόγοι για τους οποίους αυτή η δέσμη προκατασκευασμένων ιδεών αντί να αντιστοιχεί στην πραγματικότητα, βρίσκεται ακριβώς στον αντίποδά της. Οι δύο αυτοί λόγοι σχετίζονται με την διπλή “αποστολή” την οποία η ρωσική πολιτική ηγεσία προσδοκά να φέρει σε πέρας η συγκεκριμένη εταιρεία, αποστολή η οποία, αφ’ ενός, αφορά την επίτευξη πολιτικών μεν, αλλά τελείως διαφορετικών από τους εικαζόμενους, στόχων και, αφ’ ετέρου, έχει σχέση με την τελεσφόρηση των επιδιωκόμενων κοινωνικο-οικονομικών μετασχηματισμών της ρωσικής κοινωνίας.[18]

Η πρώτη “αποστολή” της Gazprom πηγάζει από την νοοτροπία που επικρατεί στο Κρεμλίνο. Πολύ συχνά λησμονείται πως ο,τι στον δυτικό κόσμο θεωρείται ως γεωπολιτικό δεδομένο (για παράδειγμα η εδαφική αυτοτέλεια), με αποτέλεσμα να υπάρχει η “πολυτέλεια” της ανάδυσης σχολών σκέψεως από “ιέρακες” που παροτρύνουν για ανάληψη “γεωπολιτικών” εγχειρημάτων, το κόστος των οποίων, ακόμη και σε περίπτωση πλήρους αποτυχίας δεν πρόκειται να αποβεί καταστροφικό, στην μετα-σοβιετική Ρωσία δεν είναι εξ ίσου δεδομένο. Ένα “γεωπολιτικό” εγχείρημα που θα αποτύγχανε θα οδηγούσε σε πλήρη κατάρρευση του πολιτικο-οικονομικού ιστού. Για τον λόγο αυτό η γεωπολιτική στρατηγική είναι καθαρά “αμυντική”, περιοριζόμενη στην φρούρηση της εγγύς “περιφέρειας” χωρίς να αποβλέπει σε “επεκτατικές εκστρατείες”.

Σε αντίθεση με τον «νεοσυντηρητικό» τρόπο σκέψης, ο οποίος είναι σαφές ότι εμφορείται από την παραδοσιακή αντίληψη περί γεωπολιτικής του 19ου αιώνα, σύμφωνα με την οποία το μόνο που κατοχυρώνει την ικανοποίηση των συμφερόντων -και τον έλεγχο των πρώτων υλών- είναι η «σωματική» παρουσία των στρατευμάτων, το Κρεμλίνο, εξ αιτίας και των οδυνηρών εμπειριών του Αφγανιστάν και της Τσετσενίας, δείχνει να έχει ξεπεράσει πολύ νωρίτερα αυτήν την φιλοσοφία της “γεωπολιτικής” και να έχει ενστερνιστεί το δόγμα της “γεωοικονομίας”, δηλαδή την προσδοκία της αξιοποιήσεως των “συγκριτικών πλεονεκτημάτων” της χώρας σε ένα διεθνές πλαίσιο σταθερότητας, χωρίς γεωπολιτικές ανακατατάξεις. Για τον λόγο αυτό άλλωστε, αισθάνεται ιδιαίτερη απειλή όταν η πραγματικότητα και οι παράγοντες που την συνθέτουν, συνεχίζουν να κινούνται με τον παραδοσιακό τρόπο της “γεωπολιτικής” λογικής (επέκταση του ΝΑΤΟ στις Βαλτικές χώρες, διείσδυση του ατλαντικού παράγοντα στην Κεντρική Ασία, αντίδραση της Ουκρανίας και της Γεωργίας για τον ρόλο των “φινλανδοποιημένων” γειτόνων κλπ).[19] Επιπροσθέτως, μία ακόμη οδυνηρή εμπειρία, εκείνη του χάσματος που χωρίζει την “τεχνοδομή” της Ρωσίας από την αντίστοιχη των δυτικών κοινωνιών, την στιγμή όμως που δεν υπάρχει αντίστοιχο χάσμα στην ποιότητα του “ανθρωπίνου κεφαλαίου”, οδηγεί τους ιθύνοντες του Κρεμλίνου, να προσβλέπουν ακόμη πιο μακριά από την «γεωοικονομία». Δηλαδή δεν περιορίζονται στην απλή απόρριψη της αναζήτησης λύσεων για τα εσωτερικά προβλήματα μέσω της επιδίωξης γεωπολιτικών ανακατατάξεων αλλά προχωρούν ακόμη και στην υπέρβαση της αντίληψης για απλή «γεωοικονομική» χρησιμοποίηση κάποιων στατικών «συγκριτικών πλεονεκτημάτων». Η νέα αυτή νοοτροπία του Κρεμλίνου, που διατυπώνεται ρητά σε κάθε ευκαιρία, οδηγεί στην υιοθέτηση μίας ενεργού πολιτικής επικεντρωμένης στην προσπάθεια δυναμικού αναπροσδιορισμού και αναβάθμισης αυτών τούτων των «συγκριτικών πλεονεκτημάτων» της χώρας, εγχείρημα το οποίο στις νοσηρές συνθήκες της «μεταβατικής» Ρωσίας ισοδυναμεί με προσπάθεια απάλειψης των ισχυρών αγκυλώσεων της κοινωνίας, αλλά και των διαρθρωτικών ατελειών της οικονομίας προκειμένου να «καλυφθεί το χαμένο έδαφος» σε σχέση με τις αναπτυγμένες χώρες του δυτικού πολιτισμού.

Ο συνδυασμός αυτών των αντιλήψεων με τα τραυματικά βιώματα της ιστορίας των τελευταίων 25 ετών, οδηγεί την ρωσική ηγεσία (παρά την προσκόλληση των δυτικών αναλύσεων σε κάποια στερεότυπα που προέρχονται από παρελθούσες ιστορικές φάσεις ή υπηρετούν συγκεκριμένες πολιτικές σκοπιμότητες) στην απεμπόληση κάθε φιλοσοφίας επιθετικών ηγεμονικών βλέψεων, και στην επιδίωξη της παγιοποίησης των υπαρχόντων γεωπολιτικών συσχετισμών. Η Gazprom σαν πολιτικό εργαλείο, εντάσσεται ακριβώς στην πολιτική αυτή: σε αντίθεση με ότι, άστοχα και ανορθολογικά, ισχυρίζονται ορισμένοι κύκλοι στην Δύση, ο ρόλος που της ανατίθεται, αναβιβάζοντας την Ρωσία σε βασικό ενεργειακό προμηθευτή της Ευρώπης (αλλά και της Ασίας) δεν είναι να προετοιμάσει την επέκταση της “ρωσικής άρκτου” μέσω της άσκησης ηγεμονίας αλλά να δημιουργήσει με τα δίκτυά της μία σειρά “σταθεροποιητικών αρμών” που συμβάλλοντας στην θωράκιση και σταθεροποίηση της γεωπολιτικής πραγματικότητας της ευρύτερης περιοχής θα βοηθήσουν να απαλλαγεί η Ρωσία από την αίσθηση της απειλής. Πρόκειται δηλαδή για έναν πολιτικό ρόλο καθαρά αμυντικό, και όχι “επιθετικό” όπως ολόκληρη σχολή σκέψης επιμένει να ισχυρίζεται ερήμην της λογικής και των γεγονότων.

Θα μπορούσε βεβαίως να αντιτείνει κανείς ότι ακριβώς για τον λόγο αυτό, δηλαδή λόγω της δυνατότητας ενός μη βίαιου τρόπου “διείσδυσης” η Gazprom προσφέρεται ως ένα εργαλείο “ηγεμονικής” εξωτερικής πολιτικής η οποία μπορεί να αυξήσει την επιρροή της Ρωσίας χωρίς να δημιουργεί κινδύνους “θερμών” αντιπαραθέσεων. Αυτή όμως η επιμόνως επαναλαμβανόμενη πεποίθηση είναι που, περισσότερο από κάθε άλλη, προσκρούει στην λογική. Δεν υπάρχει η παραμικρή ένδειξη και, κυρίως, δεν προκύπτει από καμμία λογική ανάλυση ότι η Ρωσική ιθύνουσα τάξη κατατρύχεται από το όραμα της καθυποταγής των καταλοίπων της Σοβιετικής Ενώσεως ή, ακόμη περισσότερο, και της ίδιας της Ευρώπης. Αυτό που πραγματικά την απασχολεί είναι η ανάπτυξη της τεχνοδομής της ρωσικής κοινωνίας, για να μπορέσει αυτή να προσεγγίσει την τεχνοδομή των ανεπτυγμένων χωρών. Εάν οι ενεργειακές πρώτες ύλες, και ειδικά το φυσικό αέριο, αποτελούν το κυρίως “όχημα” του στρατηγικού σχεδιασμού της Μόσχας, αυτό δεν οφείλεται στην πεποίθηση ότι με την απειλή του ψύχους είναι δυνατόν να επιβληθεί στον εκάστοτε “ενοχλητικό” ηγέτη η λήψη αποφάσεων που αντιστρατεύονται τα συμφέροντα της χώρας του. Σε αντίθεση με την αφελή αυτή αντίληψη, οι ιθύνοντες του Κρεμλίνου, έχουν άλλα, πιο σοβαρά και έλλογα σχέδια. Φιλοδοξούν να “ρευστοποιήσουν” τον διαθέσιμο πλούτο της χώρας σε ενεργειακές πρώτες ύλες και να “κεφαλαιοποιήσουν” τις σχετικές προσόδους. Αυτή είναι η δεύτερη, οικονομικού χαρακτήρα ετούτη την φορά, αποστολή που έχει ανατεθεί στην Gazprom, και ποτέ το Κρεμλίνο δεν θα υπονόμευε την μακροχρόνια αξιοπιστία και δεν θα ακύρωνε τις δυνατότητες κερδοφορίας μίας τόσο σημαντικής πηγής εισοδημάτων, μεταστρέφοντας την σε ένα μηχανισμό αυξομειώσεων της ροής του φυσικού αερίου προς την Ευρώπη, αναλόγως των ενδείξεων κάποιου ψυχροπολεμικού βαρομέτρου.[20]

Με την έννοια αυτή όχι μόνο η Gazprom δεν φαίνεται να είναι εργαλείο πολιτικής στα χέρια του Κρεμλίνου, αλλά μάλλον συμβαίνει το ακριβώς αντίθετο: το Κρεμλίνο τίθεται στην διάθεση της εταιρείας για την επίτευξη των στόχων της. Η σχέση αυτή δεν έχει την έννοια της υφαρπαγής της πολιτικής εξουσίας από εκπροσώπους του οικονομικού κατεστημένου και της χρησιμοποίησής της για τους ιδιοτελείς τους σκοπούς (πολλώ μάλλον που τα πρόσωπα και στους δύο ρόλους ταυτίζονται). Απλά αντανακλά το γεγονός ότι η ρωσική πολιτική ηγεσία, έχοντας σαν βασική προτεραιότητα την αξιοποίηση του πλούτου της χώρας σε φυσικό αέριο θεωρεί σαν πλέον κατάλληλο επί τούτω “εργαλείο” την Gazprom. Έτσι πολύ συχνά το Κρεμλίνο ενεργεί σαν να είναι το Υπουργείο Ενέργειας της Ρωσικής Ομοσπονδίας και οι Ρώσοι πολιτικοί ηγέτες σαν να είναι Εμπορικοί Ακόλουθοι κάποιας Ρωσικής Πρεσβείας στο εξωτερικό.[21]

Γεννάται, όμως, τότε το ερώτημα: εάν δεν υπάρχει ουσιαστικό υπόβαθρο στις θεωρίες περί «ενεργειακής απειλής», οι οποίες αποτελούν σήμερα ένα από τα δεσπόζοντα ζητήματα στο πεδίο των διεθνών σχέσεων στον δυτικό κόσμο, σε τι αντιστοιχεί όλη αυτή η υπερδιέγερση; Είναι δυνατόν οι τεράστιες ποσότητες διπλωματικής, πολιτικής και πνευματικής ενέργειας που αναλίσκονται να τροφοδοτούνται αποκλειστικά από μία παραίσθηση; Η απάντηση στο ερώτημα αυτό δεν είναι δύσκολη. Παρά το γεγονός ότι η εμπειρία μαρτυρά πως ακόμη και οι παραισθήσεις μπορούν να είναι γενεσιουργές αιτίες συλλογικών συμπεριφορών, στην συγκεκριμένη περίπτωση δεν πρόκειται περί τούτου. Ο κύκλος δραστηριοτήτων γύρω από την «ενεργειακή ασφάλεια» της Ευρώπης είναι μέρος μίας ευρύτερης συγκεκριμένης πολιτικής στρατηγικής, η οποία μάλιστα δεν είναι απαραίτητο να πηγάζει από τον ευρωπαϊκό χώρο.[22] Η εν λόγω στρατηγική, προκειμένου να αποκτήσει «νομιμοποίηση» και αποδοχή ώστε να τελεσφορήσει ανακαλύπτει, όπως σχεδόν πάντα συμβαίνει στην πολιτική, μία “εργαλειακή αλήθεια” (operative truth) ή, σύμφωνα με μία άλλη διατύπωση, δημιουργεί μία «διήγηση» (narrative), με σαφώς κατανεμημένα τα όρια του «καλού» και του «κακού» αλλά και σαφώς προσδιορισμένες τις συνθήκες της «δικαίωσης» και της «κάθαρσης» (η επίτευξη της «ενεργειακής ασφάλειας» για την Δύση και η απώθηση της «ενεργειακής απειλής»). Αφορμή για την ανάπτυξή των ιδεολογικών και πολιτικών αυτών προταγμάτων είναι ο φόβος μπροστά στην αναδυόμενη ισχύ της «νέας Ρωσίας» ως συνέπειας του επιχειρούμενου εκσυγχρονισμού της. Σκοπός είναι να επιβραδυνθεί η ανέλιξη της Ρωσίας προς την καθιέρωσή της σε θέση «ελάσσονος υπερδυνάμεως» (εάν ο νεολογισμός αυτός μπορεί να γίνει δεκτός), κάτι που θα της επέτρεπε να αμφισβητήσει, και ίσως να μετασχηματίσει, την υφιστάμενη τάξη πραγμάτων και την διεθνή ιεραρχία όπως έχει διαμορφωθεί μετά το 1989. Αυτή η «προληπτική αναχαίτιση» (preemptive containment) της επιρροής και της ισχύος της «νέας Ρωσίας» είναι πολύπλευρη και πολυμέτωπη: περιλαμβάνει την μεθόδευση της πολιτικο-στρατιωτικής της περικύκλωσης στο όνομα της «επέκτασης της δημοκρατίας», την προσπάθεια διπλωματικής της απομόνωσης αλλά και την αντιμετώπιση της θρυλούμενης «ενεργειακής απειλής». Πολύ εύκολα, όσον αφορά αυτή την τελευταία, μπορεί να εικάσει κανείς σε τι αποβλέπει η ολομέτωπη επίθεση εναντίον των υποτιθέμενων «ηγεμονικών βλέψεων» και του «μονοπωλιακού χαρακτήρα» της Gazprom. Η αποστέρηση των επιπλέον εσόδων που θα προσπόριζε στην Ρωσία η πώληση του φυσικού αερίου της με καλύτερους όρους στην δυτική αγορά μπορεί ενδεχομένως να αποσκοπεί στο να επιβραδύνει τον εκσυγχρονισμό των Ενόπλων Δυνάμεών της ή του στρατηγικού της οπλοστασίου. Ίσως, επίσης, να αποσκοπεί και στην επιβράδυνση και αυτού ακόμη του κοινωνικο-οικονομικού της εκσυγχρονισμού, προϊόντος του οποίου η ρωσική ψυχοσύνθεση δείχνει να αποκτά το τόσο απεχθές, σε ορισμένους τουλάχιστον κύκλους της Δύσεως, χαρακτηριστικό της «προπετούς αυτοπεποίθησης» (assertiveness).[23]

Βεβαίως, θα μπορούσε να παρατηρήσει κανείς πως ενώ, πράγματι, οι ενεργειακές πρώτες ύλες είναι η αιτία της οικονομικής και διπλωματικής ανάκαμψης της Ρωσίας μετά το 2000, αυτό δεν αφορά τόσο πολύ το φυσικό αέριο όσο, πρωτίστως, το πετρέλαιο. Για παράδειγμα, το 2007 η Ρωσία εισέπραξε συνολικά από τις εξαγωγές πετρελαίου 140 δισεκατομμύρια δολλάρια και «μόνο» 50 δισεκατομμύρια από τον τομέα του φυσικού αερίου.[24] Για ποιόν λόγο λοιπόν, θα ρωτούσε κάποιος, δεν κατέστη ο πετρελαϊκός τομέας της ρωσικής οικονομίας στόχος της «επίθεσης» αυτής και, αντίθετα, επελέγη εκείνος του φυσικού αερίου; Η απάντηση και σε αυτό είναι απλή. Σχετική προσπάθεια και για το πετρέλαιο καταβάλλεται από ετών αλλά είναι πιο έμμεση και διακριτική. Το πετρέλαιο όμως ως εμπόρευμα επιτρέπει την μεταφορά του και την αποθήκευσή του με πολλούς τρόπους. Κάποιοι είναι ίσως περισσότερο δαπανηροί από άλλους αλλά οι «στρατοσφαιρικές» τιμές του τα τελευταία χρόνια καθιστούν οικονομικά εφικτά σχεδόν τα πάντα. Κάθε προσπάθεια λοιπόν «εγκλωβισμού» του ρωσικού πετρελαίου στην ρωσική επικράτεια και αποκλεισμού του από τις διεθνείς αγορές όχι μόνο θα ήταν εξ αρχής καταδικασμένη σε αποτυχία, όχι μόνο θα ήταν τόσο προφανής ώστε θα δημιουργούσε διεθνή κατακραυγή, αλλά θα ήταν επιζήμια και για τους αυτουργούς της διότι θα μείωνε την συνολική προσφορά στην ενιαία διεθνή αγορά με αποτέλεσμα την αύξηση των τιμών και για τους ίδιους. Αντίθετα το φυσικό αέριο, με τις δυσκολίες που χαρακτηρίζουν την μεταφορά και την αποθήκευσή του, (δεν αποθηκεύεται σε βαρέλια και ούτως ή άλλως έχει μεγάλο όγκο), και με την αναγκαστική μεταφορά του μέσω αγωγών που για να καταλήξουν στον τελικό καταναλωτή πρέπει να διέλθουν από το έδαφος όλων των ενδιάμεσων χωρών, φιλικών και μη, προσφέρεται πολύ περισσότερο για μία διπλωματική, πολιτική και οικονομική προσπάθεια “εγκλωβισμού” του σε εθνικά όρια και αποκλεισμού του από τις κρίσιμες αγορές.

Η “ευπάθεια” αυτή του φυσικού αερίου οριοθετεί τα δύο πεδία στα οποία εκδιπλώνεται η στρατηγική της «προληπτικής αναχαίτισης» σήμερα. Το πρώτο από αυτά είναι οι όροι λειτουργίας της εσωτερικής αγοράς της Ευρώπης, όπου λαμβάνει χώρα μία εργώδης προσπάθεια να περιορισθεί η ευχέρεια πρόσβασης της Gazprom και να αποδυναμωθεί η κερδοφορία της. Το δεύτερο πεδίο εφαρμογής της στρατηγικής αυτής, με σημαντικό ενδιαφέρον και για τα ελληνικά συμφέροντα, είναι η προσπάθεια ελέγχου στην ευρύτερη περιοχή της Ευρασίας των αποθεμάτων φυσικού αερίου και των αγωγών μεταφοράς του προς τις ευρωπαϊκές αγορές.

6. Η μάχη για την ευρωπαϊκή αγορά

Το ένα σκέλος εφαρμογής της πολιτικής της «αναχαίτισης» αφορά την προσπάθεια παρεμπόδισης ρωσικών εταιρειών να αποκτήσουν πρόσβαση, ως διανομείς, στην ευρωπαϊκή αγορά. Παρά το γεγονός ότι η Gazprom πουλά το φυσικό αέριο έναντι πολύ χαμηλού (ως προς το θερμικό του περιεχόμενο) τιμήματος, ο Ευρωπαίος καταναλωτής δεν επωφελείται πλήρως από αυτό εξ αιτίας του γεγονότος ότι οι τιμές με τις οποίες ο ίδιος επιβαρύνεται είναι δύο με τρεις φορές υψηλότερες. Η διαφορά οφείλεται στο γεγονός ότι τα περιθώρια κέρδους των “εθνικών διανομέων” είναι πολύ μεγάλα. Για παράδειγμα, ενώ το 2006 το ρωσικό φυσικό αέριο πωλείτο στους εθνικούς διανομείς της (πλήρως απελευθερωμένης ως προς την αγορά της) Αυστρίας περί τα 250 δολλάρια ανά 1000 κ.μ., ο τελικός οικιακός καταναλωτής επιβαρυνόταν για την ίδια ποσότητα από 380 έως 720 δολλάρια προ φόρων (και 570 έως 995 μετά φόρων). Αντίστοιχη κατάσταση παρατηρείται στις περισσότερες χώρες της Δυτικής Ευρώπης όπου εξάγεται το φυσικό αέριο της Gazprom: ο τελικός καταναλωτής το 2006 (έτος για το οποίο υφίστανται συνολικά στοιχεία) επιβαρυνόταν με τιμές που μπορεί ακόμη και να ξεπερνούσαν τα 1000 δολλάρια ενώ αυτή είχε πουλήσει την ίδια ποσότητα στον διανομέα με 250.[25] Είναι προφανές ότι εάν η ρωσική εταιρεία είχε την δυνατότητα να διεισδύσει, και ως διανομέας, έστω και σε ένα μικρό μέρος της αγοράς των χωρών αυτών θα αποκόμιζε από την συγκεκριμένη δραστηριότητά το ίδιο ή και μεγαλύτερο κέρδος από αυτό που αποκομίζει από την εξόρυξη του αερίου στην Σιβηρία και την μεταφορά του σε απόσταση χιλιάδων χιλιομέτρων.[26]

Τα τελευταία χρόνια η πολιτική της Gazprom στράφηκε προς αυτήν ακριβώς την κατεύθυνση. Αξιοποιώντας κατάλληλα την επιθυμία των μεγάλων ευρωπαϊκών εταιρειών να αποκτήσουν ποσοστά συμμετοχής στην εκμετάλλευση νέων κοιτασμάτων φυσικού αερίου επί ρωσικού εδάφους, προχώρησε σε συμφωνίες «αμοιβαιότητας» μαζί τους, εξασφαλίζοντας ως αντάλλαγμα για την παραχώρηση των ποσοστών αυτών αντίστοιχα μερίδια στην διανομή φυσικού αερίου στις εθνικές τους αγορές.[27] Εύλογο θα ήταν να σκεφτεί κανείς για τις εν λόγω συμφωνίες ότι αντικατόπτριζαν επιχειρηματικά κίνητρα της Gazprom, όπως η διεύρυνση του κύκλου εργασιών και η αύξηση της κερδοφορίας της. Εύλογο επίσης θα ήταν να διακρίνει κανείς στις συγκεκριμένες συμφωνίες και μία άλλη, αναμφίβολα πολύ θετική παράμετρο: την ισχυροποίηση της «ενεργειακής ασφάλειας» της Ευρώπης αφού διαδικασίες όπως η εξόρυξη, η μεταφορά και η διανομή στην ευρωπαϊκή αγορά του ρωσικού φυσικού αερίου μεταβάλλονται πλέον και σε υπόθεση ευρωπαϊκών εταιρειών οι οποίες αφ’ ενός μεν θα συνεισφέρουν την τεχνολογία τους και την εμπειρία τους, αφ’ ετέρου δε θα συναποφασίζουν για τις εξελίξεις με τους Ρώσους εταίρους τους. Πλην όμως, οι συμφωνίες αυτές κάθε άλλο παρά με αυτόν τον τρόπο έγιναν αντιληπτές από τους ευρωπαϊκούς εκείνους κύκλους που έχουν ως ένα εκ των βασικών αντικειμένων ενασχόλησής τους την «ενεργειακή ανασφάλεια» και την ρωσική «ενεργειακή απειλή». Αντιθέτως, θεωρήθηκαν ως μία επικείμενη «εισβολή» στο ευρωπαϊκό έδαφος και ως μία θανάσιμη απειλή για την ευρύτερη ευρωπαϊκή ασφάλεια, με το σκεπτικό ότι η «απόκτηση» τμήματος των δικτύων διανομής φυσικού αερίου από την «μονοπωλιακή» Gazprom θα της εξασφαλίσει την δυνατότητα να χρησιμοποιεί πλέον κατά το δοκούν το όπλο των «ενεργειακών εκβιασμών» για πολιτικούς και οικονομικούς σκοπούς, με ολέθρια αποτελέσματα για την Ευρώπη.[28]

Βεβαίως, εκείνο που θα μπορούσε να αντιτείνει στην ανεξέλεγκτη αυτή κινδυνολογία μία πιο ψύχραιμη θεώρηση του θέματος είναι ότι εάν η χώρα που παράγει το φυσικό αέριο, (στην συγκεκριμένη περίπτωση η Ρωσία), θέλει να “τιμωρεί” μέσω αυτού τα δημοκρατικά καθεστώτα και τους δημοκρατικούς πολίτες των χωρών που δεν υπακούουν στα κελεύσματά της, δεν χρειάζεται να αποκτά εσωτερικά δίκτυα διανομής πέραν των συνόρων της, δαπανώντας ουσιαστικά τεράστια ποσά προς τούτο. Αφού έχει την δυνατότητα να διακόπτει την ροή του αερίου στα σύνορά της κατά βούλησιν, θα αρκούσε να περιορισθεί στο ήδη υπάρχον σοβιετικό δίκτυο. (Ειρήσθω εν παρόδω, βεβαίως, ότι ούτε η Σοβιετική Ένωση, από το 1968 που άρχισε τις εξαγωγές φυσικού αερίου προς την Δυτική Ευρώπη, έως την κατάρρευσή της, διανοήθηκε ποτέ να επιχειρήσει παρόμοιες πρακτικές “δορυφοροποίησης” των ευρωπαϊκών χωρών). Συνεπώς, η επιδίωξη συμμετοχής στην διαχείριση του δικτύου αγωγών, η οποία στοιχίζει πάρα πολύ ακριβά στην Gazprom διότι γίνεται έναντι παραχωρήσεως σημαντικών στοιχείων του ενεργητικού της, δεν προσθέτει καμμία επιπλέον ουσιαστική διάσταση στην υποθετική δυνατότητα ασκήσεως «ενεργειακών εκβιασμών» και για τον λόγο αυτό δεν μπορεί να έχει ως κίνητρό της κάποια προσπάθεια ηγεμόνευσης μέσω του φυσικού αερίου. (Πολλώ δε μάλλον όταν σε περίπτωση τόσο μεγάλης απειλής για την εθνική ασφάλεια μίας χώρας η κυβέρνησή της δεν θα είχε την παραμικρή δυσκολία να θέσει τα δίκτυα υπό εθνικό έλεγχο). Φυσικά ακόμη μικρότερη σχέση με την δυνατότητα οιασδήποτε εκμετάλλευσης του «όπλου» του φυσικού αερίου μπορεί να έχει η, επίσης δαπανηρότατη για την Gazprom, πρακτική απόκτησης ή δημιουργίας αποθηκευτικών χώρων στις ευρωπαϊκές χώρες. Το γεγονός ότι κάτι τόσο αυτονόητο δεν γίνεται αποδεκτό από τους «ανησυχούντες» οδηγεί αναγκαστικά στην σκέψη ότι η «ανησυχία» τους στην πραγματικότητα υποδαυλίζεται από κάτι άλλο: από την προοπτική κατακόρυφης αυξήσεως των προσόδων της Gazprom στα επόμενα χρόνια λόγω των πωλήσεων του φυσικού της αερίου στην ευρωπαϊκή αγορά (κυρίως σε χώρες της «παλαιάς Ευρώπης») με τους όρους που της εξασφάλισαν οι συμφωνίες «αμοιβαιότητας» με τις μεγάλες ευρωπαϊκές εταιρείες. Αυτή η προοπτική, που σαφέστατα δεν μπορεί να γίνει αμαχητί αποδεκτή από τους οπαδούς της «προληπτικής αναχαίτισης», είναι που τροφοδοτεί τις πρωτοβουλίες για ριζοσπαστικές αλλαγές στην ευρωπαϊκή αγορά φυσικού αερίου (και ηλεκτρικής ενέργειας) που βρίσκονται εν εξελίξει.

Το φαινόμενο της ύπαρξης, στην Ευρώπη, μεγάλου περιθωρίου μεταξύ των τιμών παραγωγού (upstream) και των τιμών διανομής στους καταναλωτές (downstream) φυσικού αερίου παρατηρείται εξ ίσου στις χώρες με “απελευθερωμένη” και στις χώρες με “ρυθμιζόμενη” αγορά. Ο μη ιδεολογικά προκατειλημμένος παρατηρητής δεν είναι σε θέση, τόσο όσον αφορά την αγορά του φυσικού αερίου όσο και της -στενά συγγενικής- ηλεκτρικής ενέργειας, να προχωρήσει σε μία σαφή ετυμηγορία για το εάν και κατά πόσο το εξελισσόμενο πείραμα της “απελευθέρωσης” των δύο αυτών τομέων -που μέχρι προ δύο δεκαετιών εθεωρούντο ως «φυσικά μονοπώλια»- έχει επιτύχει: ενώ σποραδικά αναφέρονται περιπτώσεις χωρών στις οποίες η «απελευθέρωση» θεωρείται επιτυχημένη (π.χ. Νέα Ζηλανδία), η ευρύτερα γνωστή εμπειρία, όπως η πασίγνωστη περίπτωση της ηλεκτρικής ενέργειας στην Καλιφόρνια, δεν συνηγορεί ιδιαίτερα προς αυτή την κατεύθυνση.[29] Ειδικά δε στην ίδια την Ευρώπη τα δεδομένα μάλλον δημιουργούν βαθύ σκεπτικισμό. Αίφνης η Νορβηγία, μείζων παραγωγός φυσικού αερίου, με πλήρως απελευθερωμένο δίκτυο ηλεκτρικής ενέργειας, επιβαρύνει τον τελικό καταναλωτή με την μεγαλύτερη τιμή ανά kWh. Και στην ΕΕ όμως η υψηλότερη τιμή φυσικού αερίου, τόσο για τον οικιακό καταναλωτή όσο και για τον βιομηχανικό χρήστη, για το 2006, συναντάται στην «απελευθερωμένη» αγορά της Γερμανίας. Από τις έξι ευρωπαϊκές χώρες με την περισσότερο απελευθερωμένη αγορά μόνο οι δύο είχαν χαμηλότερες από τον μέσο ευρωπαϊκό όρο τιμές ηλεκτρικού ρεύματος, ενώ οι υπόλοιπες τέσσερις (Νορβηγία, Ιρλανδία, Γερμανία, Ολλανδία) είχαν το ακριβότερο τιμολόγιο για τους καταναλωτές. Οι ίδιες περίπου χώρες (Γερμανία, Δανία, Ιρλανδία και Ολλανδία) παρουσιάζουν τις υψηλότερες τιμές και για το φυσικό αέριο. Κατά σύμπτωση, ένα πρόσθετο κοινό στοιχείο που χαρακτηρίζει αυτή την ομάδα χωρών, πέραν της «απελευθερωμένης» αγοράς τους στους δύο τομείς, είναι η παντελής σχεδόν απουσία της Gazprom από τον κατάλογο των προμηθευτών τους (με την εξαίρεση της Γερμανίας, τις ανάγκες της οποίας σε φυσικό αέριο η Gazrpom καλύπτει κατά 40%).[30]

Εν τούτοις, και παρά τα υψηλά περιθώρια κέρδους των διανομέων, ο τελικός χρήστης αγοράζει το φυσικό αέριο, ή τα παράγωγά του, σε πλήρως ανταγωνιστική τιμή έναντι των άλλων μορφών ενέργειας, και αυτό λόγω της χαμηλής αρχικής (upstream) τιμής του. Εις πείσμα όμως αυτού, και εις πείσμα της, τουλάχιστον αμφίσημης, εμπειρίας της «απελευθέρωσης» των «κοινωφελών δικτύων» η –«νέο-ευρωπαϊκών» αντιλήψεων- Ευρωπαϊκή Επιτροπή, με την περίφημη «τρίτη δέσμη μέτρων» της 19ης Σεπτεμβρίου 2007[31] δείχνει να επείγεται να προωθήσει την όλη διαδικασία σε μία ακόμη πιο ριζοσπαστική μορφή. Κεντρικό χαρακτηριστικό των μέτρων αυτών είναι η πλήρης αποσύνδεση (unbundling) των λειτουργιών προσφοράς φυσικού αερίου και παραγωγής ηλεκτρικής ενέργειας από την διαχείριση των δικτύων μεταφοράς και διανομής στους τελικούς καταναλωτές. Οι “καθετοποιημένες” εταιρείες (vertically integrated companies), κρατικές και ιδιωτικές, καλούνται να εκποιήσουν τα δίκτυα τους (ownership unbundling). Εάν δεν θέλουν να τα εκποιήσουν θα πρέπει να παραιτηθούν από την διαχείρισή τους, την οποία θα αναλάβει ένας “Ανεξάρτητος Διαχειριστής Συστήματος” (Independent System Operator-ISO), δηλαδή στην πραγματικότητα η ίδια η Ευρωπαϊκή Επιτροπή. Επιπλέον, όσο παράξενο και αν φαίνεται αυτό, ο “Ανεξάρτητος Διαχειριστής” (δηλαδή η Επιτροπή) θα έχει το δικαίωμα να προγραμματίζει και να επιβάλλει στις εταιρείες (όχι μόνο στις κρατικές αλλά επίσης και στις ιδιωτικές) τις επενδύσεις στις οποίες θα πρέπει να προβαίνουν για την συντήρηση και την επέκταση του δικτύου (που θα τους ανήκει αλλά θα διαχειρίζεται αντ’ αυτών). Το πρώτο, ορατό, θύμα των ρυθμίσεων αυτών θα είναι οι συμφωνίες «αμοιβαιότητας» μεταξύ των μεγάλων “καθετοποιημένων” ευρωπαϊκών εταιριών και της Gazprom, με τις οποίες οι πρώτες θα αποκτούσαν δικαιώματα συνεκμεταλλεύσεως σε νέα ρωσικά κοιτάσματα και η δεύτερη μερίδιο της αγοράς στην Ευρώπη ως διανομέας.

Είναι προφανές, βέβαια, πως το όλο πλέγμα των προτάσεων μόνο κατ’ ευφημισμό συνιστά «περαιτέρω απελευθέρωση της αγοράς». Στην πραγματικότητα πρόκειται για οιονεί δήμευση των περιουσιακών στοιχείων των εταιρειών και, ίσως, αναγόρευση της Ευρωπαϊκής Επιτροπής (με το εφεύρημα του ISO) σε ένα είδος ευρωπαϊκής Gosplan του φυσικού αερίου και της ηλεκτρικής ενέργειας, στην περίπτωση που οι εταιρείες αρνηθούν να εκποιήσουν τα δίκτυά τους. (Συνειρμικά σχεδόν αναφύεται το ερώτημα εάν θα υπάρξουν δυσμενείς επιπτώσεις στην λειτουργία των υπό σχεδιασμό αγωγών South και Nord Stream, το νομικό καθεστώς ιδιοκτησίας και διαχείρισης των οποίων θα τεθεί εν αμφιβόλω). Είναι τελείως λογικό λοιπόν ότι οκτώ ευρωπαϊκές χώρες, μεταξύ των οποίων η Ελλάδα, η Γερμανία και η Γαλλία, αντιπρότειναν μία πιο μετριοπαθή και λελογισμένη λύση, δηλαδή τον έλεγχο των δικτύων από την ενδιαφερόμενη εθνική κυβέρνηση και τους επηρεαζόμενους φορείς, μέσω ενός αυτόνομου “Διαχειριστή Συστημάτων Μεταφοράς» (Transmission System Operator), λύση που ενώ παραδέχεται και περιέχει την αποσύνδεση των δύο λειτουργιών (προσφοράς και μεταφοράς-διανομής), αποφεύγει τις ακρότητες της ψευδεπίγραφα απελευθερωμένης αγοράς και την αυθαίρετη απόσπαση περιουσιακών στοιχείων από τους κατόχους τους.[32] Η Ευρωπαϊκή Επιτροπή όμως, και οι χώρες που την υποστηρίζουν στο εγχείρημά της, μέχρι στιγμής τουλάχιστον, έχουν απορρίψει την πρόταση χωρίς ιδιαίτερες εξηγήσεις. (Ενδιαφέρον είναι ότι τώρα στους πλέον ένθερμους υποστηριχτές της Επιτροπής περιλαμβάνονται οι περισσότεροι από τους συνήθως κραυγάζοντες περί “δημοκρατικού ελλείμματος”).

Το παράδοξο της έξαρσης της παρεμβατικότητας στο όνομα του φιλελευθερισμού εξηγείται -και συνδέει έτσι την «τρίτη δέσμη μέτρων» με την υπόθεση της ρωσικής «ενεργειακής απειλής»- μόλις διαπιστώσει κανείς ότι όλη η σπουδή για το “unbundling” αποβλέπει ουσιαστικά στην δημιουργία των προαπαιτούμενων για ένα άλλο μέτρο που εισηγείται, παράλληλα, η Επιτροπή, και το οποίο είναι προφανώς το πραγματικό διακύβευμα, και κίνητρο, της όλης μεταρρύθμισης: πρόκειται για το μέτρο της “ανταποδοτικότητας” (reciprocity), το οποίο προβλέπει ότι δικαίωμα ιδιοκτησίας των δικτύων θα έχουν αποκλειστικά εταιρείες χωρών που και αυτές επιτρέπουν την πρόσβαση ευρωπαϊκών εταιρειών στο δικό τους εθνικό δίκτυο. Είναι σαφώς μία “φωτογραφική” ρύθμιση που έχει σκοπό να αποκλείσει κάθε ρωσική εταιρεία δεδομένου ότι, όπως είναι γνωστό, η Gazprom κατέχει και διαχειρίζεται μονοπωλιακά το ρωσικό εθνικό δίκτυο φυσικού αερίου. (Είναι χαριτωμένο το γεγονός ότι αυτή η πρόβλεψη, παρ’ ότι έγινε στιγμιαία γνωστή ως Gazprom clause στην πραγματικότητα δεν αφορά την Gazprom, η οποία αποκλείεται από το δικαίωμα ιδιοκτησίας δικτύων ήδη λόγω των προηγουμένων ρυθμίσεων, ως vertically integrated company).

Εάν αυτοί, δηλαδή η ματαίωση των “αμοιβαίων” συμφωνιών Gazprom-ευρωπαϊκών εταιρειών και η παρείσδυση του όρου της “αμοιβαιότητας”, είναι οι πραγματικοί λόγοι της σπουδής της Ευρωπαϊκής Επιτροπής για την προώθηση του unbundling –και μάλλον είναι[33]- δημιουργούν βαθύ προβληματισμό: το να μην επικεντρώνεται η ευρωπαϊκή ενεργειακή πολιτική στην προσπάθεια αριστοποίησης της αγοράς αλλά, αντιθέτως, να χρησιμοποιείται ως απλό παρέκταμα για την εξυπηρέτηση αλλότριων, όχι ταυτισμένων με το ευρωπαϊκό συμφέρον και όχι ορθολογικών, πολιτικών σκοπιμοτήτων είναι κάτι πολύ σοβαρό. Το πιο ανησυχητικό δεν είναι, ίσως, ότι ένα κορυφαίο ευρωπαϊκό όργανο δείχνει να συμπεριφέρεται με τον ίδιο ακριβώς τρόπο που καταγγέλλει, δηλαδή με την δημιουργία αποκλεισμών από την αγορά. Περισσότερο ανησυχητικό είναι ότι αποκαλύπτοντας πως εκείνο που, κατά κύριο λόγο, επιδιώκει είναι να αποκλείσει εκ των προτέρων κάθε ρωσική εταιρεία από την διαχείριση μεταφοράς και διανομής φυσικού αερίου, ομολογεί την ίδια στιγμή ότι δεν πιστεύει στην αποτελεσματικότητα της μεταρρύθμισης που το ίδιο εισάγει. Ομολογεί δηλαδή εμμέσως ότι οι υποτιθέμενοι “αυτοματισμοί” της απελευθέρωσης είναι άνευ αξίας και συνεπώς ότι οι πρόσοδοι των εμπλεκομένων στην διανομή θα συνεχίσουν να είναι τόσο υψηλές, και οι επιλογές τους τόσο καθοριστικές, ώστε πρέπει να εξοστρακιστεί από εκεί το πέριξ του Κρεμλίνου ενεργειακό σύμπλεγμα με κάθε τρόπο. (Πλην όμως, η όλη μικροοικονομική “ανάγνωση” είναι νηπιακή, διότι θεωρεί ότι η υπενάντια πλευρά δεν θα αναπροσαρμόσει την τακτική της στις νέες συνθήκες. Εάν δεν της επιτραπεί –(και γιατί;)- να πουλά κατ’ ευθείαν στον τελικό καταναλωτή μισθώνοντας «χωρητικότητα», το πιο πιθανό είναι ότι η Gazrpom θα αποκτήσει την δυνατότητα να δημοπρατεί το προϊόν της, ενδεχομένως και παραδοτέο στα ρωσικά σύνορα, ενώπιον ενός πλήθους αλληλοσπαρασσόμεων μικρο-αγοραστών, εισπράττοντας και στις δύο περιπτώσεις τιμές σε αντιστοιχία διυλισμένου, πλέον, πετρελαίου και βλέποντας τα κέρδη της να εκτοξεύονται στα ύψη. Στο σήμερα ισχύον καθεστώς οι μεγάλες “καθετοποιημένες” ευρωπαϊκές επιχειρήσεις ασκώντας έλεγχο στην διανομή μέσω των δικτύων που διαθέτουν, ουσιαστικά “συλλαμβάνουν” το πλεόνασμα που δημιουργείται στην αγορά του φυσικού αερίου, δηλαδή την διαφορά της upstream με την downstream τιμή, αποκλείοντας από αυτό την Gazprom, που θα ήταν ο φυσιολογικός “καρπωτής” του. Επειδή η downstream είναι και “τιμή ισορροπίας” της αγοράς, λόγω του ότι εξ αιτίας του σχετικά μικρού ποσοστού του φυσικού αερίου στην συνολική αγορά «θερμικών μονάδων» οι πωλητές του είναι price-takers, το πλεόνασμα θα συνεχίσει να υφίσταται και μετά την οριζόντια κατάτμηση των εταιρειών. Ισχυρότερος διεκδικητής του πλέον, εάν υιοθετήσει σωστή τακτική, θα είναι η Gazrpom, η οποία σε μία αγορά ρευστή και συνεπώς ταχέως μεταβαλλόμενη[34], θα βρίσκεται σε πλεονεκτική θέση έναντι όσων δεν θα διαθέτουν ούτε δικό τους αέριο, ούτε δικό τους δίκτυο. Έτσι είναι πολύ πιθανό ότι οι άνθρωποι της Gazprom θα καταλήξουν ευγνωμονούντες τους ανθρώπους της Επιτροπής και τις μεταρρυθμίσεις τους γιατί θα έχουν καταφέρει για πρώτη φορά να ανατρέψουν την δυσμενή για τον πωλητή σχέση με τον αγοραστή που χαρακτηρίζει την αγορά φυσικού αερίου, ασχέτως βεβαίως του γεγονότος ότι ο σκοπός τους ήταν τελείως αντίθετος).

Το βέβαιο γεγονός είναι ότι εάν τα μέτρα της “τρίτης δέσμης” υιοθετηθούν ως έχουν, προκειμένου να υλοποιηθούν οι σχεδιασμοί της, αφανούς στον απλό πολίτη, στρατηγικής της «προληπτικής αναχαίτισης» (μίας μεθόδευσης που είναι βέβαιο ότι δεν έχει συλληφθεί επί ευρωπαϊκού εδάφους) θα προκύψει ως παραπροϊόν μία παράλογη και ακραία μορφή μεταρρύθμισης με την οποία η, ισορροπημένη και σχετικά αποτελεσματική σήμερα, αγορά ενεργειακών πόρων της ΕΕ θα οδηγηθεί σε αχαρτογράφητα ύδατα με άμεσο κίνδυνο προσάραξης και με απροσδιόριστες συνέπειες για την ανταγωνιστικότητα των ενεργειακών εισροών της ευρωπαϊκής οικονομίας στις επόμενες δεκαετίες.[35] Ένα στοιχείο που επισημαίνουν οι ειδικοί, για παράδειγμα, είναι ότι μία τέτοια μορφή αγοράς προκειμένου να λειτουργήσει αποτελεσματικά απαιτεί την ύπαρξη αμφι-μονοσήμαντων διασυνδέσεων των εθνικών δικτύων, δηλαδή την δυνατότητα να κατευθύνεται το φυσικό αέριο «από και προς» μία συγκεκριμένη αγορά, αναλόγως των «σημάτων» που θα δίνουν οι τιμές, ακολουθώντας την σχετική σπάνιδα του προϊόντος. Παρόμοιες διασυνδέσεις, όπως είναι φυσικό δεν υπάρχουν σήμερα. Είναι πολύ αμφίβολο εάν θα καταστεί δυνατή η κατασκευή τους με τα σύνθετα σχήματα του τύπου ISO, αλλά και αν καταστεί δυνατή ίσως η συνολική δαπάνη να υπερβαίνει τα οφέλη από την (υποτιθέμενη) αριστοποίηση της αγοράς.[36]

7. Ευρασία: ενεργειακός ανταγωνισμός και γεωπολιτικές επιπτώσεις για την Ελλάδα.

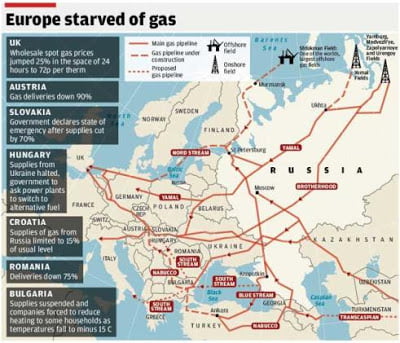

Εάν εντός του ευρωπαϊκού χώρου η προσπάθεια αντιμετώπισης της ρωσικής “ενεργειακής απειλής” επικεντρώνεται στο “unbundling”, στην ευρύτερη περιοχή της Ευρασίας το βασικό στρατηγικό σχέδιο έχει σαν άξονές του, αφ’ ενός, την αναζήτηση “εναλλακτικών πηγών” προμηθείας φυσικού αερίου και, αφ’ ετέρου, την προσπάθεια δημιουργίας αγωγών οι οποίοι για την μεταφορά του αερίου προς την Ευρώπη θα παρακάμπτουν το ρωσικό έδαφος. Οι εναλλακτικές αυτές πηγές προμηθείας είναι -προς το παρόν βέβαια τελείως θεωρητικά- το Αζερμπαϊτζάν και οι χώρες της Κεντρικής Ασίας. Εάν εξασφαλισθούν ικανοποιητικές ποσότητες φυσικού αερίου από το Αζερμπαϊτζάν, που συνεργάζεται προς την κατεύθυνση αυτή αλλά δεν έχει ακόμη πλεόνασμα παραγωγής για εξαγωγή, και από τις τρείς χώρες της Κεντρικής Ασίας (Τουρκμενιστάν, Καζακστάν, Ουζμπεκιστάν) που δεν συνεργάζονται αλλά έχουν μεγάλα αποθέματα, θα καταστεί δυνατόν στην συνέχεια να κατασκευασθούν οι αγωγοί που θα παρακάμπτουν την Ρωσία: ο υποθαλάσσιος “Διακασπιακός” αγωγός που θα μεταφέρει το φυσικό αέριο της Κεντρικής Ασίας από το Τουρκμενιστάν στο Αζερμπαϊτζάν μέσω του πυθμένος της Κασπίας, και η συνέχειά του, ο περίφημος “Nabucco”, δυναμικότητας 30 δισεκατομμυρίων κ.μ. ετησίως που, χερσαίως αυτός, θα καταλήγει στην Κεντρική Ευρώπη.

Το ένα θέμα που σχετίζεται με την Ελλάδα αφορά την προμήθεια φυσικού αερίου από το Αζερμπαϊτζάν. Στα πλαίσια της στρατηγικής της “προληπτικής αναχαίτισης” της Ρωσίας η Αθήνα δέχεται συνεχείς πιέσεις να μην περιορισθεί στην πραγματιστική επιλογή της για προμήθεια αζερικού φυσικού αερίου (μέσω του ελληνο-τουρκικού αγωγού) για ένα ελεγχόμενο ποσοστό των ετήσιων αναγκών της (25% της τρέχουσας κατανάλωσής της-1 δισεκατομμύριο κ.μ.) αλλά να αναγάγει το Αζερμπαϊτζάν σε κύριο προμηθευτή της, θέτοντας ουσιαστικά σε δεύτερη μοίρα το ρωσικό αέριο και την Gazprom.[37] ‘Όμως, η “προτροπή” αυτή προς την Ελλάδα είναι ουσιαστικά μία προτροπή αυτοχειριασμού που αν εισακουόταν θα υπέσκαπτε τόσο την ανταγωνιστικότητα της εθνικής οικονομίας όσο και την εθνική ασφάλεια. Θα είχε δυσμενείς επιπτώσεις, κατ’ αρχήν, για την εθνική οικονομία διότι το Αζερμπαϊτζάν δεν είναι αξιόπιστος προμηθευτής φυσικού αερίου. Προς το παρόν δεν διαθέτει τις ποσότητες και το ύψος της παραγωγής που θα απαιτείτο για να είναι βασικός τροφοδότης της Ελλάδας, ενώ επίσης κανείς δεν γνωρίζει για το αν και πότε θα συμβεί αυτό.[38] Αλλά ακόμη και αν η παραγωγή του αυξανόταν στα απαιτούμενα επίπεδα, και πάλι δεν θα ήταν μία αξιόπιστη πηγή προμηθείας γιατί έχοντας ένα εξαιρετικά ευπαθές ενεργειακό ισοζύγιο το ίδιο, και όντας μία «ρηχή δεξαμενή», θα μεταβίβαζε την ευπάθειά του αυτή στο ελληνικό ενεργειακό ισοζύγιο δημιουργώντας ενεργειακή αστάθεια. Υπάρχει όμως και ένας ακόμη πιο ουσιαστικός λόγος για τον οποίον η Ελλάδα δεν είναι σε θέση να αποδεχθεί το Αζερμπαϊτζάν ως βασικό ενεργειακό της προμηθευτή: γιατί σε μία τέτοια περίπτωση θα καθιστούσε αυτομάτως κύριο ρυθμιστή του ενεργειακού της ισοζυγίου την ενδιάμεση χώρα στην μεταφορά του φυσικού αερίου, δηλαδή την Τουρκία, με ό,τι αυτό συνεπάγεται. Είναι προφανές πως θα ήταν πράξη αφροσύνης να δεχθεί η Ελλάδα την Τουρκία ως βασική δίοδο για την κάλυψη των ενεργειακών της αναγκών, ειδικά μάλιστα όταν υπάρχουν διαθέσιμες και άλλες επιλογές. Συνεπώς, τόσο από την πλευρά της οικονομικής ανταγωνιστικότητας όσο και από την πλευρά της εθνικής ασφάλειας, το ενδεχόμενο προσχώρησης της Ελλάδας στην στρατηγική για την απώθηση της -υποτιθέμενης- “ενεργειακής απειλής” κατά της Ευρώπης θα είχε σαν βέβαιο αποτέλεσμα ότι θα εισερχόταν η ίδια σε καθεστώς μόνιμης και επικίνδυνης «ενεργειακής ανασφάλειας».

Ένα άλλο, επίσης, πρόβλημα που θα προέκυπτε για την Ελλάδα από την επιτυχία της προσπάθειας για δημιουργία αγωγών φυσικού αερίου προς “παράκαμψη της Ρωσίας”, όπως ο Nabucco, είναι ότι αυτό θα είχε σαν άμεσο αποτέλεσμα την δραματική αναβάθμιση της γεωπολιτικής βαρύτητας της Τουρκίας -κομβικής χώρας για την όδευση των αγωγών στον όλο σχεδιασμό- και την ανατροπή σε μεγάλο βαθμό της όποιας γεωπολιτικής ισορροπίας υφίσταται σήμερα στην περιοχή.[39] Αξίζει να σημειωθεί ότι η δημιουργία των αγωγών αυτών θα είχε και δευτερογενή αποτελέσματα τροφοδοτώντας μία αυτό-ενισχυόμενη διαδικασία διότι, κατά πάσα πιθανότητα. το φυσικό αέριο θα ακολουθείτο και από τους περισσότερο “ευέλικτους” αγωγούς του πετρελαίου, όπως συνήθως συμβαίνει. Στην προκειμένη περίπτωση η πλέον πιθανή εξέλιξη θα ήταν πως τα πετρέλαια του Καζακστάν θα ακολουθούσαν το φυσικό αέριο της χώρας αυτής και του Τουρκμενιστάν, καθιστώντας βιώσιμα και σχέδια πετρελαιαγωγών όπως εκείνο του “Σαμσούντα-Τσεϋχάν”. Έτσι, δια μέσου της όλης διαδικασίας, αποκτώντας τον ρόλο του “ενεργειακού πνεύμονος” της Ευρώπης και του δυτικού κόσμου η Τουρκία, παρά το γεγονός ότι δεν είναι (αξιόλογος) παραγωγός ενεργειακών πρώτων υλών, θα υποσκέλιζε σε σημασία, στον “σταθμισμένο” διεθνή γεωπολιτικό χάρτη, ακόμη και την Σαουδική Αραβία. Δεν είναι δύσκολο να φαντασθεί κανείς πως και σε ποιό βαθμό θα ήταν δυνατόν να χρησιμοποιηθεί, προς τρίτους, από την γείτονα αυτό το “υπομόχλιο ισχύος” στην εξέλιξη των διμερών διαφορών και ιδίως σε ένα ενδεχόμενο οξείας κρίσης-πολλώ δε μάλλον που αυτή η «γεωπολιτική» αναβάθμιση έχει αρχίσει να παρατηρείται ήδη μόνο και μόνο με την προσεπίκληση της οραματικής ιδέας των μελλοντικών αγωγών.[40]

Είναι ευνοϊκό για την Ελλάδα το γεγονός ότι η προοπτική επιτυχίας του όλου σχεδίου μάλλον απομακρύνεται. Με μία σειρά επιδέξιων χειρισμών, στη διάρκεια του 2007, η ηγεσία του Κρεμλίνου φαίνεται ότι κατάφερε να κατοχυρώσει την σύμπραξη των χωρών της Κεντρικής Ασίας με την Gazprom, στον τομέα του φυσικού αερίου, για τις επόμενες τρεις δεκαετίες. Για να το πετύχει αυτό είναι βέβαιο ότι ευνοήθηκε σε μεγάλο βαθμό από τους ήδη υφισταμένους δεσμούς με τις συγκεκριμένες χώρες, το κοινό Σοβιετικό παρελθόν, την ύπαρξη ενός εκτεταμένου και δοκιμασμένου δικτύου αγωγών που συνδέει τις δύο περιοχές αλλά και από τις “εκλεκτικές συγγένειες” των κυρίαρχων γραφειοκρατικών ομάδων. Θα πρέπει να σημειώσει κανείς όμως ότι σημαντικά βάρυναν και δύο άλλοι παράγοντες: ο πρώτος είναι ότι η ρωσική πλευρά, κάνοντας την ανάγκη φιλοτιμία, εγκατέλειψε την “αποικιακή” προσέγγιση των χωρών της Κεντρικής Ασίας και αποδέχθηκε την δημιουργία μίας “κοινοπραξίας” για την ισότιμη κατανομή των προσόδων από την πώληση του φυσικού αερίου στην Δυτική Ευρώπη. Ο δεύτερος είναι ότι η ρητορική της δυτικής πλευράς πανικόβαλλε στην κυριολεξία τους ηγέτες των κεντρο-ασιατικών χωρών διότι, ενώ τους υποσχόταν, με αόριστο τρόπο, ανεδαφικά υψηλές τιμές αγοράς του αερίου στο απώτερο μέλλον, την ίδια στιγμή διατυμπάνιζε στον δυτικό τύπο ότι σκοπός της προσπάθειας της είναι να “μειωθούν οι τιμές του φυσικού αερίου”, (του ήδη φθηνότερου κατά 40-50% από το πετρέλαιο), πράγμα που έπεισε τους συνομιλητές της ότι η τυχόν σύμπραξη μαζί της θα τους καθήλωνε δια παντός στην θέση της “αγοράς ευκαιρίας”.

Άμεσο, και ιδιαίτερα ευνοϊκό για τα ελληνικά συμφέροντα, αποτέλεσμα είναι οι ταχύτατες εξελίξεις που αφορούν το σχέδιο δημιουργίας ενός υποθαλάσσιου (υπό τον Εύξεινο Πόντο) αγωγού (South Stream) που θα συνδέει την Ρωσία με την Βουλγαρία και στην συνέχεια θα διακλαδώνεται προς Βορρά και Νότο (στο ελληνικό έδαφος) με τελικό προορισμό την Ιταλία. Πρόκειται για έναν αγωγό που πράγματι θα “παρακάμπτει”, όχι όμως την Ρωσία αλλά την Ουκρανία και, πράγμα που είναι πολύ σημαντικό για την γεωπολιτική ισορροπία της περιοχής μας, την Τουρκία. Επιπροσθέτως δε τούτου θα προσφέρει στην Ελλάδα τόσο το πλεονέκτημα της δικής της γεωπολιτικής αναβάθμισης όσο και το πλεονέκτημα της τροφοδότησής της με μεγαλύτερες ποσότητες φυσικού αερίου, στοιχείο ιδιαίτερα θετικό για την ανταγωνιστικότητα της οικονομίας. Με την δημιουργία του οι αντίστοιχες προοπτικές για κατασκευή του Nabucco απομειώνονται σημαντικά. Ακόμη όμως και αν αυτός υλοποιηθεί στο απώτερο μέλλον, (ενδεχομένως με αιγυπτιακό, ιρανικό και ιρακινό φυσικό αέριο), δεν θα έχει πια την ίδια οικονομική σημασία και την ίδια γεωπολιτική βαρύτητα: στο “παίγνιο” των αγωγών φυσικού αερίου το πλεονέκτημα ανήκει σε όποιον κατοχυρώνει πρώτος την πρόσβασή του στην αγορά.

Για την πλήρη αποενοχοποίηση πάντως της Ελλάδος έναντι του Nabucco, την δημιουργία του οποίου η κατασκευή του South Stream είτε θα στείλει στις καλένδες είτε θα μεταθέσει κατά μία δεκαετία, θα πρέπει να ειπωθεί ότι το όλο σχέδιό του είναι ό,τι πιο έωλο έχει συλλάβει η στρατηγική της «προληπτικής αναχαίτισης». Η επαγγελία του λειτουργεί σε ένα μεγάλο βαθμό ως υποστηρικτική των ιδεολογημάτων της «ενεργειακής απειλής» με την λογική ότι «εφ’ όσον υπάρχει η λύση σημαίνει πως υπάρχει και το πρόβλημα». Η βασική του ιδέα είναι, κατά κυριολεξία, μία αστειότητα διότι ισχυρίζεται ότι θα αλλάξει τα «μονοπωλιακά» δεδομένα της ευρωπαϊκής αγοράς φυσικού αερίου μεταφέροντας σε αυτήν ποσότητες που θα είναι μικρότερες του 1/20 της συνολικής κατανάλωσης της. Εάν κατασκευασθεί, μαζί με τον Διακασπιακό, μεταφέροντας φυσικό αέριο ετερόκλητης σύνθεσης από αναξιόπιστες πηγές και διασχίζοντας, σε μήκος περίπου 5.000 χιλιομέτρων, πυθμένες, οροσειρές, πεδιάδες και την ιδιαίτερα προβληματική από γεωπολιτική αλλά και επιχειρηματική άποψη, τουρκική επικράτεια, για να φθάσει στην Κεντρική Ευρώπη, κατά πάσα πιθανότητα θα είναι εξαιρετικά ζημιογόνος και ο Ευρωπαίος φορολογούμενος θα καλείται να τον επιδοτήσει ευθέως ή εμμέσως, ενισχύοντας έτσι και την κυρίως χώρα διελεύσεώς του, την Τουρκία, που τόσο πολύ εργάστηκε «για να κατοχυρώσει την ενεργειακή ασφάλεια της Ευρώπης».[41] Επίσης, λόγω των περιορισμένων ποσοτήτων φυσικού αερίου υπό μη ρωσικό έλεγχο στην περιοχή, η δημιουργία του Nabucco απειλεί να βλάψει ένα άλλο, πιο πραγματιστικό, έργο διαφοροποίησης των πηγών προμηθείας και παράκαμψης της Ρωσίας, που είναι ο Ελληνο-τουρκικο-ιταλικός αγωγός (Interconnector και «Ποσειδών») αφαιρώντας του τις κρίσιμες ποσότητες αερίου που θα τον καθιστούσαν αποδοτικό. Συνεπώς, από όποια πλευρά και αν εξετασθεί ο Nabucco είναι ένα φαραωνικής έμπνευσης αντι-οικονομικό έργο που επιβιώνει ως σχέδιο λόγω της συμπλεύσεως των οπαδών της θεωρίας της «προληπτικής αναχαίτισης» με μία ομάδα επιτηδείων Ευρωπαίων πολύ-παραγόντων που έχουν ανακαλύψει στην διαφήμισή του μία αρκετά προσοδοφόρα ενασχόληση. Η επιμονή όμως των ανωτέρω, (και πολύ συχνά επίσης η προπέτειά τους), δεν θα πρέπει ούτε να ενοχοποιεί ούτε να αποθαρρύνει την Ελλάδα από την προώθηση των δικών της σχεδίων που και εθνικά χρήσιμα και οικονομικά επωφελή, για το σύνολο του ευρωπαϊκού χώρου, είναι. Άλλωστε, πιο πιθανή εξέλιξη είναι ότι σε λίγα χρόνια η δοξασία της “ενεργειακής απειλής”, επειδή στερείται παντελώς υποστάσεως, θα έχει περιπέσει στην λήθη και το ενδιαφέρον θα έχει στραφεί σε πιο σοβαρά, και πραγματικά, προβλήματα

Απρίλιος 2008

[1] Μία συντομότερη εκδοχή του κειμένου αυτού δημοσιεύθηκε στο Δελτίο Ανάλυσης υπ’ αριθμόν 34 (Μάρτιος 2008) του Επιστημονικού Κέντρου Ανάλυσης και Σχεδιασμού του Υπουργείου Εξωτερικών.

[2] Pocket World in figures- 2008 Edition-The Economist, σελ. 56-57.

[3] Security of European Gas Supplies: a survey of gas industry opinion from the FLAME Conference. Amsterdam March 2008- Jonathan Stern-Oxford Institute for Energy Studies. (Όπου ο κατά τεκμήριο εγκυρότερος Ευρωπαίος ειδικός του τομέα πραγματοποιεί έρευνα γνώμης των συναδέλφων του στο μεγαλύτερο ετήσιο συνέδριο του κλάδου και διαπιστώνει ότι το «ρωσικό μονοπώλιο φυσικού αερίου» (η Gazprom) θεωρείται ως η πλέον αξιόπιστη πηγή προμηθείας φυσικού αερίου για την Ευρώπη-και οι προωθούμενες ως «εναλλακτικές», για την αντικατάστασή της, λύσεις ως οι λιγότερο αξιόπιστες!)

[4] Europe’s energy musketeers must stand together- K. Marcinkiewitz- Financial Times-10 February 2006.

NATO and European Energy Security-Ida Garibaldi-European Outlook no 1-American Enterprise Institute for Public Policy Research-2008.

Energy Security-Jus Van Gennir-Report in NATO Parliamentary Assembly (170ESCOGE)-2006 Session.

NATO confronting new threats-William J. Kole-Washington Post-2 April, 2008.

[5] Russia’s far abroad-Janusz Bugagki-The Wall Street Journal-22 March 2007.

A bear at the throat-The Economist-12 April 2007.

Never trust a former Soviet agent, especially if he supplies you gas-Roger Boyes-The Times-23 December 2004.

The politics of pipelines-Owen Mathews-The Newsweek-15 October 2007.

Putin and the pipelines-Simon Tisdall-The Guardian-17 May 2007.

How Gazprom turn up the heat on the West-The Independent-3 September 2007.

Containing Russia-Yuliya Timoshenko-Foreign Affairs-May/June 2007.

The dangers of energy dependence on Russia-Keith C. Smith-Caspian Europe Center-28 March 2008.

Russia’s energy policies: business or politics or both-Carol Saivetz-MIT Security Studies Program-February 2007.

CRS Report for Congress-The European Union’s Energy Security Challenges-Paul Belkin-Congressional Research Service-7 May 2007.

Europe’s Strategic Dependence on Russian Energy-Ariel Cohen-The Heritage Foundation- 5 November 2007-www.heritage.org/research/Europe/lg.2083.cfm.

Energy of the state : how Gazprom acts al lever in Putin power play-Arkady Ostrovsky- Financial Times- 14 March 2006.

Europe needs a joint response to Russia-Wolfgang Munchau- Financial Times-8 May 2006.

[6] Natural Gas Consumption in EU27 in 2007-Eurogas-13 March 2008-www.eurogas.org/figures_statistics.aspx.

[7] Εκτός από τον άνθρακα που παράγει η Εσθονία και κάποιες μορφές ανανεώσιμης ενέργειας, οι Βαλτικές χώρες εισάγουν σχεδόν όλο το πετρέλαιο, το φυσικό αέριο και το ουράνιο (για τον πυρηνικό σταθμό της Λιθουανίας) από την Ρωσία. Σημαντικότερο όμως είναι ότι, στα πλαίσια της ΕΕ οι τρείς Βαλτικές χώρες αποτελούν έναν «ενεργειακό νησί» δεδομένου ότι δεν υφίσταται κανένα δίκτυο που να μπορεί να μεταφέρει προς αυτές, από τον ευρωπαϊκό χώρο, ενεργειακές πρώτες ύλες ή ηλεκτρικό ρεύμα.